房贷新政启动!深圳购房利率政策有何变化?

深广电第一现场2019年10月8日讯 @深圳人,注意啦!从今天(10月8号)起房贷利率启动新的操作规则。房贷利率新的操作规则与“贷款市场报价利率”挂钩。那么,新的操作规则是怎样的?对咱们刚需买房的市民又会产生多大影响呢?

小编先带你了解一下

什么是贷款市场报价利率

贷款市场报价利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

新规出炉利率上浮

据记者了解,招商银行在深圳地区部分房贷业务利率已经挂钩LPR,执行利率为首套5.15%、二套为5.45%,此前首套为5.145%、二套为5.39%,分别上涨0.005%、0.06%。

新规出炉影响几何?

帮大家算笔账。按照新的操作规则,如果贷款100万元,按照30年等额本息的方式还款,整个贷款期限的利息首套房多出1100元左右,二套房多出13000元左右,平均到每月首套房多出3块钱左右,二套房多出37块钱左右,利息的变化并不是很大。

房贷利率新政下应如何买房?

深圳市住房研究会会长陈蔼贫认为,新政对于当下房地产市场影响有限,购房者可以参考首付比例、各地的限购限贷政策、个人收入和资产水平等因素综合进行决策。

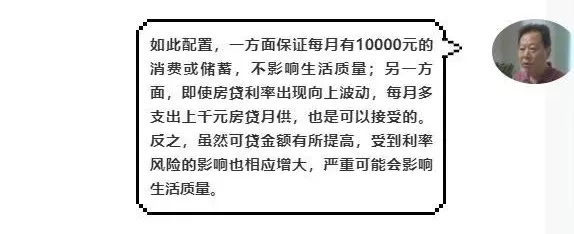

陈蔼贫表示,以收入为20000元的购房者为例,建议考虑将月供额度设置为10000元,按等额本息(利率5.9%)、20年贷款期限计算,可贷额度在150万左右。

当然在新政下,由于市场报价机制LPR的引入,不排除新的房贷利率比基准利率有更大的波动性,也意味着更大的利率风险,建议购房者在测算月供和贷款规模时应该结合自己的收入水平,留足余量,量力而行。

建议公积金或混合贷款模式购房

同时陈蔼贫提醒说,目前房贷利率新政仅限商业贷款,公积金贷款仍沿用老办法,不仅利率更低且利率波动较小,利率风险更低。同等条件下,建议选择公积金贷款,如果公积金贷款额度不够,也可考虑公积金+商贷混合模式。

第一现场、壹深圳客户端记者:刘志君