读特客户端·深圳新闻网2022年10月9日讯(记者 汤莎 通讯员 黄露 齐则元)近日,中国人寿保险股份有限公司(以下简称“中国人寿寿险公司”)与北京大学中国社会科学调查中心联合出品的《中高净值家庭资产配置和保险保障白皮书》(以下简称“白皮书”)正式发布。白皮书对拥有一定财富、具有较强购买力的高净值人群的家庭画像、资产配置和保险参与情况进行了深入分析,可以为年轻人的养老保险规划提供一定的指引。

养老保险覆盖率明显提升,商业养老保险上升空间较大

白皮书显示,中高净值家庭养老保险覆盖率近年来明显提升。2011年中高净值家庭养老保险覆盖率为42.1%,此后迅速增加,至2018年已达到92.27%。其中,商业养老保险的覆盖率呈现持续上升的趋势。2011年中高净值家庭商业养老保险覆盖率为0.92%,2018年增加到6.44%。总体而言,我国第三支柱保险养老体系还比较弱,可以循序渐进地推动保险养老体系改革,通过加大税收优惠政策力度,鼓励发展第三支柱养老体系中的个人储蓄和商业性补充保险。

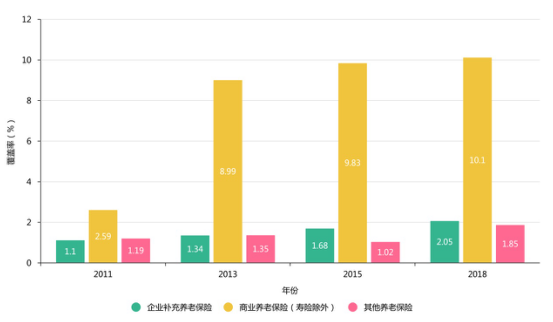

图:各类型商业养老保险覆盖率(中国人寿寿险供图)

在各种类型的商业养老保险中,占主导的是除寿险外的商业养老保险,覆盖率从2011年的2.59%增加到2018年的10.1%。企业补充养老保险覆盖率偏低,2018年也仅为2.05%。其他养老保险覆盖率也处于较低水平,2018年覆盖率仅为1.85%。可以看到,商业养老保险正在成为居民养老的重要补充,未来还有很大的上升空间。

基础社会保障不断完善,商业养老保险成为重要补充

针对养老保险已覆盖人群,白皮书对养老保险的具体实施情况进行了进一步的研究和挖掘。我国养老保险体系第一支柱即基本社会养老保险,由职工基本养老保险和城乡居民基本养老保险共同构成。截至2021年3月,我国基本养老保险参保人数达10.07亿人,基本养老保险参保率超过90%。白皮书显示,就城乡居民基本养老保险而言,已参保人群的平均参保时间为7.63年,预期每月可以领取的保险金金额为197.91元。

补充养老保险(年金)是对社会基础养老保险的重要补充,是我国养老保险体系的第二支柱。截至2020年底,补充养老保险共覆盖了6000多万人。白皮书显示,在政府机关职工年金、事业单位职工年金和企业年金这三种补充养老保险中,主体是企业年金,比重为47.37%,其次是事业单位职工年金,占比28.95%,政府机关职工年金占比18.42%。就已参保人群而言,参与补充养老保险的平均年限为6.09年,单位每月缴纳的保险费为171.06元,个人每月缴付的保险费为156.76元,预期每月领取保险金227.06元。

除第一支柱和第二支柱外,个人储蓄性养老保险和商业养老保险构成的第三支柱是扩大养老金规模、增强灵活性的重要一环。长期来看,发展养老保险第三支柱,积累个人养老资金,构建多层次的养老储备,是未来的大势所趋。白皮书显示,中高净值家庭目前平均每年缴纳5297.48元的保费,预期每年可以领取6262.2元的保险金。商业养老保险正在成为居民养老的重要补充,需要加快发展和完善。

助力第三支柱养老,用保险守护人民美好生活

长寿时代的到来,“老有所养”成为国家和民众关注的重点,带来人们养老观念的变化。养老不再只是老年人关心的话题,也引起年轻人的重视。然而,单靠第一支柱(基本养老保险)支撑,国家面临的养老金压力巨大。同时,第二支柱(补充养老保险)因覆盖面比较窄、资金积累规模有限,只能满足小部分人群的养老需求。在当前多层次养老保障体系发展不均衡的状况下,需要加快发展和完善第三支柱(个人储蓄性养老保险和商业养老保险),而专属商业养老保险则是其中的重要创新。

银保监会于2021年6月起在浙江省(含宁波市)和重庆市开展专属商业养老保险试点,包括中国人寿寿险公司在内的6家保险机构参与了首批试点。

中国人寿寿险公司表示,将继续坚守保险本源,围绕群众养老、健康管理需求,发展多样化的养老金融产品,推动专属商业养老保险、个税递延型商业养老保险等产品供给,推出系列适老化服务措施,持续做好“三支柱”养老保险体系建设参与者和养老金融服务的供给者,用保险守护人民美好生活。