坐拥3万亿市值的股王,腾讯控股(00700)向投资者递交了中期成绩单。

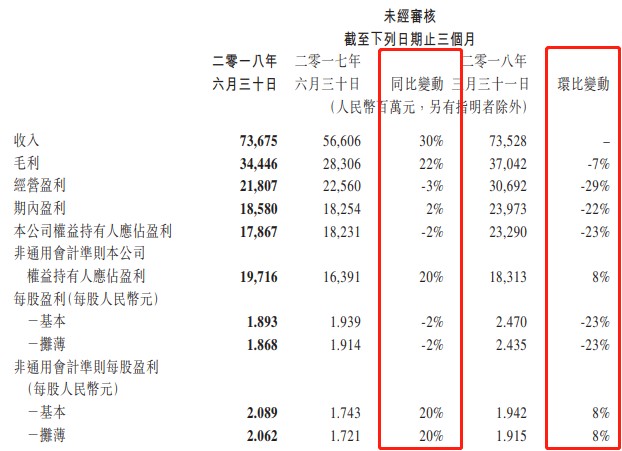

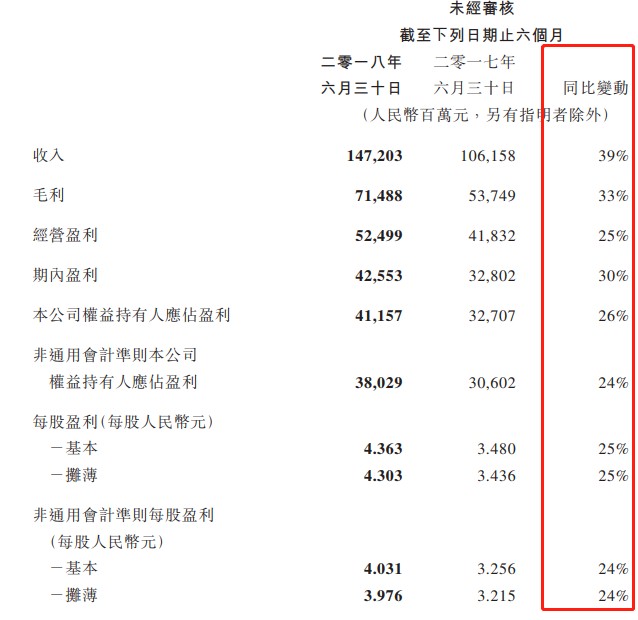

2018年8月15日,腾讯(00700)公布了第二季度及中期业绩,上半年收入1472.03亿元,同比增长39%,净利润411.57亿元,同比增长26%。第二季度,收入736.75亿元,同比增长30%,净利润178.67亿元,同比下滑2%,环比来看,第二季度的各项业绩指标明显弱于第一季度。

图片来源:腾讯控股第二季业绩报告

实际上,腾讯第二季度及上半年的业绩表现是不及预期的,智通财经APP统计过12家券商预测数据,腾讯的净利润在第二季度市场预期在193亿元,而上半年市场预期在420亿元,这两项指标的实际值分别落后7.4%和2%。

受到业绩不及预期的影响,腾讯ADR先行反应,开盘就跌了9.6%。记得8月13日,舜宇光学发布中期业绩,净利润远不及预期,次日投资者疯狂抛售,跌幅达24.11%,成交额达63.05亿港元,创造有史以来最高成交记录。一想到舜宇光学的惨剧,投资者对腾讯16日的表现充满了担忧。

不过,我们仍要对腾讯的业绩信息有充分的了解,估值回落,对于观望中的投资者也不失为一种投资机会。

一、深度解剖腾讯的业绩

其实,如果单看上半年的业绩报表,腾讯的业绩还是可以的,收入、经营盈利、净利润以及每股盈利都做到了双位数增长,但要是对比2017年上半年的增长数据,2018年的明显就弱了很多。2017年上半年收入和净利润分别增长57%和64%。主要原因是2018年第二季度的拖累,利润指标环比出现了不同程度的下滑。

图片来源:腾讯控股第二季业绩报告

下面我们看该公司业务收入的变化,先看大类分录,有增值业务、网络广告和其他业务。

图片来源:腾讯控股第二季业绩报告

第二季度,增值服务收入为420.69亿元,同比增长14.3%,增速下滑29.02个百分比,收入占比57%,占比下滑8个百分点,利润率59%,同比下滑1.6个百分点。网络广告收入141.1亿元,同比增长39%,增速下滑16.4个百分点,收入占比19%,同比增加1个百分点,利润率37.4%,同比下滑0.4个百分点。

而其他服务板块收入变化比较大,二季度收入174.96亿元,同比增长81.2%,去年同期增速为177.5%,虽不及去年,但仍保持了高增长,而收入占比24%,上升了7个百分点,利润率为25%,同比增加2.6个百分点。

腾讯的各项大类业务盈利能力基本保持不变的状态,最赚钱的业务仍是增值业务,其他业务盈利水平也有所提高,不同的是核心的增值业务和网络广告业务收入水平增速下滑了。

以下为腾讯的大类业务收入占比以及增速情况:

整体看来,收入格局并未发生明显改变,不过增值业务收入占比由2017年度的65%下滑至2018年上半年的60.5%,下滑了4.5个百分点,而其他业务收入占比上升了4.7个百分点。可见腾讯未来的看点在于核心业务的变化以及其他业务收入的变化。

(一)、核心业务不会衰落

腾讯的核心业务为增值业务,该业务包括了网络游戏部分(包括PC端和手游端)和社交网络部分。2018年第二季度,网游收入252.02亿元,同比增长6%,环比下滑12.4%,而去年同期同比环比分别为增长39%和增长4.6%。PC端游戏收入止步不前,一季度持平,二季度同比下滑5%,手游部分一二季度分别增长68.2%和18.9%。

PC端收入下滑主要是用户将时间向手机游戏转移,现在是移动互联时代,PC时代已经过了,大部分用户对游戏的使用习惯已从PC端下移至移动端,预计未来该部分收入不会带来多大的贡献。而手游端收入增速放缓,主要还是王者荣耀热度衰减,及热门战术竞技类游戏尚未商业化及新游戏的发布排期的影响。

腾讯的《绝地求生》,俗称吃鸡游戏,全平台游戏注册用户已经超过5亿,全平台的DAU已经接近1亿,但如此高的流量资源,在国内仍尚未变现,未来若变现,产生的效益将不亚于王者荣耀。且该公司发布的七款新游戏中的五款乃于本季后期推出,收益体现较弱。

很多投资者认为,腾讯的游戏业务可能面临瓶颈问题,但实际上,流量永远是赚钱源源不断的利器,每一款爆款游戏的推出都是在原有流量基础上实现疯狂的赚钱输出。腾讯的《地下城与勇士》、《天堂2》、《剑网3》等精品手游大作,下半年仍具有业绩看点。

腾讯的网络游戏和社交网络紧密关联,流量引入需要靠社交网络,主要有QQ和微信两大导流社交利器。2018年上半年,QQ月活跃用户8.032亿户,同比下滑5.5%,而微信月活跃用户达10.577亿户,同比增长9.9%。中国14亿人口,流量基本被QQ和微信吸走了,且粘性非常高,主要是没有可以匹敌的竞争对手。

图片来源:腾讯控股第二季业绩报告

此外,收费增值服务注册账户1.539亿户,同比增长达30.3%,2018年第二季度,腾讯的社交网络板块收入168.67亿元,同比增长也达30%。从历次财报来看,该板块收入也呈现高增长的态势,第一季度增长47.2%,上半年合计增长39%。此外,小程序月活人数超4亿,将成为移动互联新的核心入口,有望在中长期驱动公司营收增长。

(二)、支付及云服务板块持续贡献业绩

其他收入板块是腾讯主要的看点之一,该板块收入实现高增长主要源于支付及相关金融服务的贡献。2018年上半年腾讯的支付业务活跃账户达8亿户,日均成交量同比上升逾40%,线下商业支付笔数同比增长280%。

在云服务板块,腾讯的云服务业务收入同比增长达100%。智通财经APP了解到,腾讯云目前在全球运营45个可用区,而2017年腾讯云的基础设施全球运营36个可用区,半年内增加了9个可用区。其他业务中,支付业务以及云服务业务高速增长,有望为该公司进一步贡献业绩。

腾讯的核心业务虽然收入占比有所下滑,但增长空间仍具有想象空间,该公司手游采取自研+代理模式,打造爆款品牌,端游则运营全球最赚钱3大端游+储备3大生存类游戏,且吃鸡游戏尚未变现,游戏业务前景可期。该公司的社交网络微信流量庞大且还在增长,庞大的流量系统为游戏业务变现提供了源源不断的筹码。

当然,网络广告板块也很重要,该板块的利润率要比其他板块要高的,特别是社交广告部分,由于微信的庞大流量系统,将带来的巨大的广告收益。二季度,腾讯的社交及其他广告收入同比增长55%及环比增长27%,主要为微信朋友圈的广告,以及小程序的广告资源获取。

二、枪手们正在等待估值回落

上文详细分析了腾讯的大类业务以及细分产品的收入以及前景,腾讯的业绩前景虽然非常可观,但第二季度不及预期已是事实,腾讯的业绩打了很多券商的脸,估值方面大概率是要有所回落的。而回落多少,是否像舜宇光学那样狂泻,是投资者比较关注的问题,不过以目前腾讯的庞大市值,回落幅度不会很大,但对恒指的影响很大。

舜宇光学的市值为998亿港元,仅为腾讯的3%,腾讯波动一个点的市值,就相当于舜宇光学波动33.3%,肯定比不了。不过以打脸的程度来说,舜宇光学有点过了,预测值与实际值的估值误差达70%左右,这脸打的确实响。

腾讯的打脸程度要比舜宇光学轻的多,最小的估值误差为11%,最大的为28%,券商总是把估值看的高一些,这样打脸程度让很多券商不会很难堪。以腾讯ADR的表现,16日该公司的股价不会很理想,而且参照美股前晚的表现,恒指可能要遭受较大的跌幅冲击。

不过,腾讯的估值回落,仍不失为一个投资机会,腾讯第二季度业绩不及预期,但下半年网络游戏业务以及其他业务板块均有较好的盈利预期,考虑到这一点,或许很多投资者已经准备好了子弹,估值回落杀进去,腾讯日k极有可能呈现长长下影线的锤子形态。我们期待腾讯在16日的股价表现。(陈铭京)