在汽车制造板块,A股有上汽,港股有吉利(00175),而在汽车零部件板块,A股有华域,港股有耐世特(01316),A股和港股估值模型虽有不同,但投资者关注的标的均有一定的共性,那就是龙头地位兼具成长性以及股价向上的趋势性。

2018年8月15日,作为转向系统龙头耐世特发布了中期业绩,显示收入为20.47亿美元,同比增长3.7%,毛利为3.7亿美元,同比略有下滑0.5%,股东净利润1.797亿美元,同比增长11.1%,净利率同比上升0.7个百分点至9.8%,中期不派息。

自上市以来,耐世特的股价趋势性非常好,但2018年以来,受到中美贸易战及大盘衰弱的影响,股价累计回调了近40%,使得估值回落至PE(TTM)10倍。既然是投资者关注的标的,下面我们便详细分析该公司的业绩情况,以及谈谈目前的估值是否值得介入。

一、业务保持低速增长

耐世特是全球汽车转向系统的龙头,主要的产品有EPS(电动助力转向机)、CIS(转向管柱及中间轴)、HPS(液压助力转向)、以及DL(动力传动系统),核心为EPS产品。2018年上半年,该公司已签约业务订单量由2017年239亿美元增至249亿美元,,EPS订单占比71%,比2017年增加1%。

上半年,耐世特的核心板块EPS收入13.21亿美元,同比增长5.1%,收入占比64.5%,占比增加0.5个百分点,其他非核心板块,CIS、HPS、DL收入分别增长7.5%、-8.6%和4.8%,收入占比分别为16.5%、4.2%和14.8%。除了HPS业务,该公司的其他业务保持低速稳健增长。

实际上,耐世特作为汽车零部件提供商,和汽车制造行业景气关联度非常高,汽车制造行业格局已经形成,2017年全年全球汽车销量达9680.44万辆,保持低位数增长,为3.09%。不过地区市场不一样,汽车需求饱和度也不一样,耐世特的目标市场覆盖全球,主要有北美洲市场、亚太区市场以及欧洲、非洲及南美洲市场。

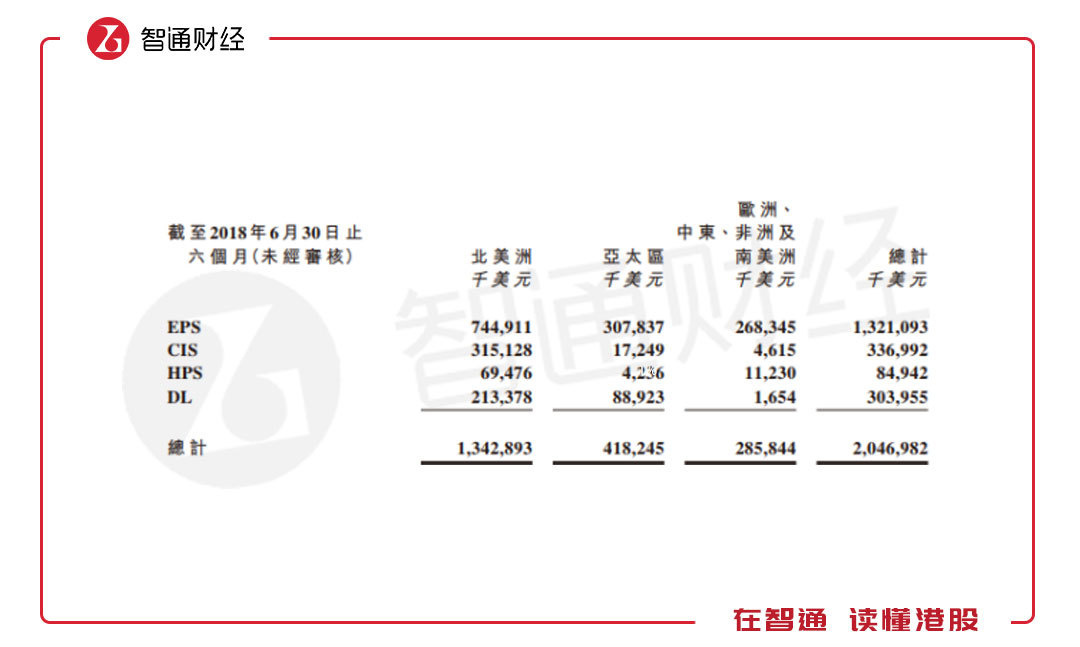

图片来源:耐世特2018年中报

根据该公司业务布局情况,核心的EPS主要布局在北美洲地区,收入7.45亿美元,同比增长3%,收入占比36.4%,亚太区为3.08亿美元,同比增长2.7%,北美及亚太区的EPS收入占比达51.45%。所有产品布局在亚太区及北美区收入合计17.61亿美元,同比2.2%,收入占比86.03%。

(一)、中国和美国是主要市场

实际上,北美区汽车销量增速是最弱的,2017年销量为2578.9万辆,同比增长仅0.93%,其中美国销量1758.4万辆。而欧洲区销量2091.6万辆,同比增长3.88%,亚太中国区销量2887.89万辆,同比增长3.04%。从销量及增速方面,欧洲区市场不容忽视,上半年该公司的与欧洲、非洲及南美洲市场收入增长了14%。

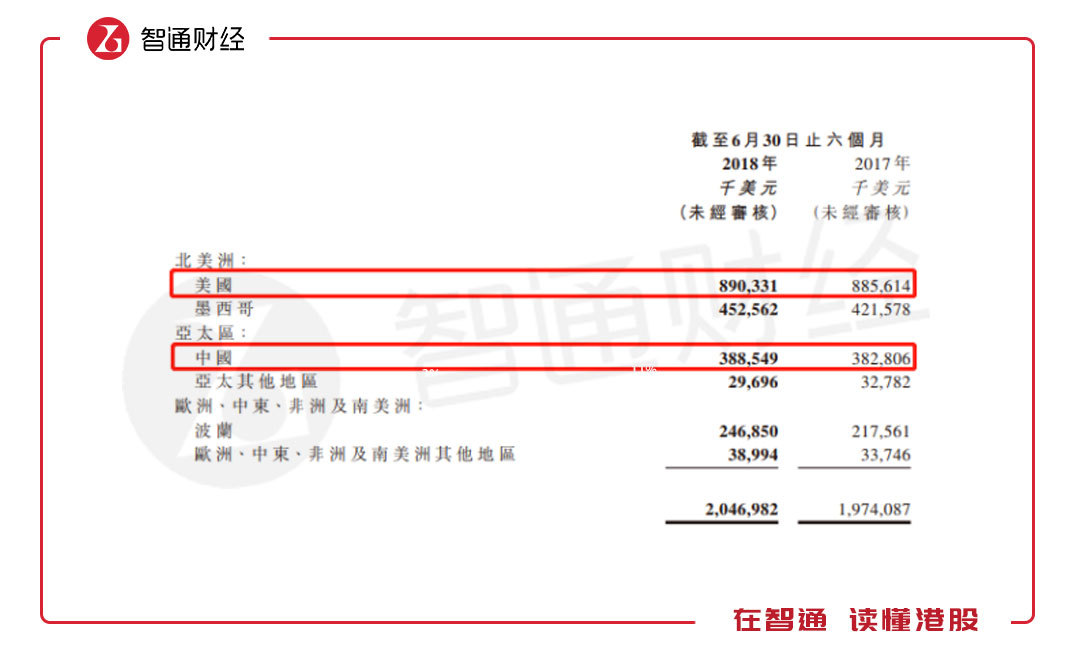

从国家分布上看,该公司的分布的有四大国家,分别为美国、墨西哥、中国及波兰,上半年收入占比分别为43.4%、22%、19%及12.1%,合计占比96.5%,这四大国家收入增速分别为0.5%、7.4%、1.5%及13.5%,基本和所在国家的汽车销量增速保持一致。中国和美国两大市场收入占比62.4%。

图片来源:耐世特2018年中报

在地区盈利水平上,北美洲地区可持续经营利润率为16.14%,亚太区为20.3%,基本可以表示为中国区盈利水平,欧洲等其他区域为9.8%,基本也可以表现为波兰区的盈利水平。中国区的盈利水平高,且市场庞大,中国的汽车销量历年保持世界第一的位置,且从增速上看,对零部件的需求仍具旺盛力。

(二)、最大客户需求或将下滑

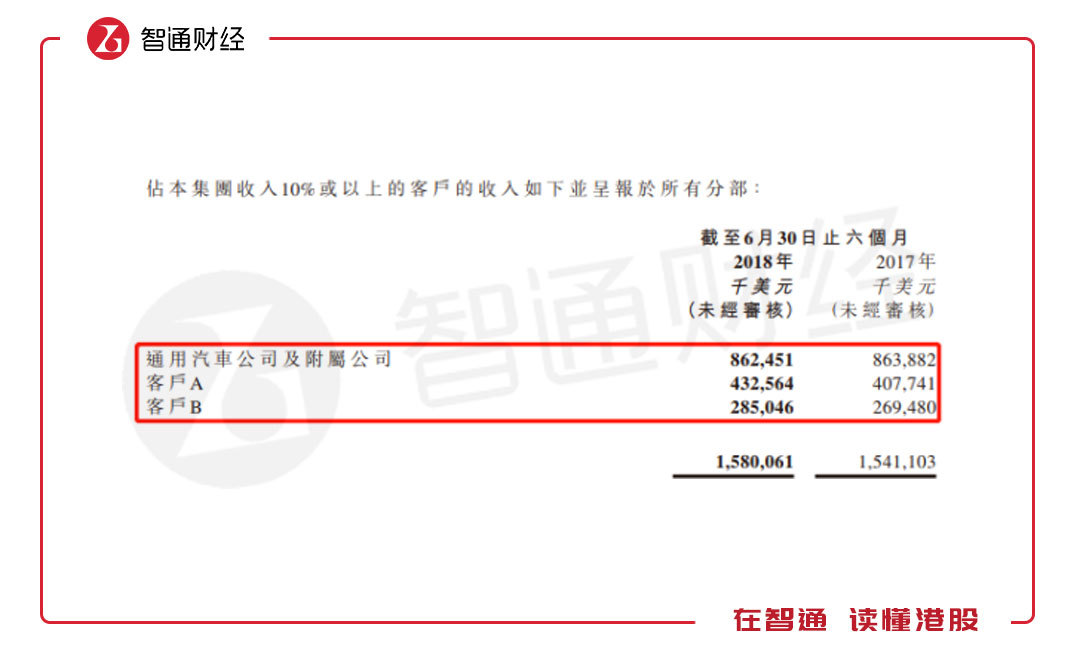

由于地区布局因素,耐世特在美国的主要收入来源为通用汽车,在中国主要为合资品牌上汽通用五菱。上半年,通用汽车向耐世特贡献收入8.625亿美元,同比微跌0.2%,贡献率为42.1%。耐世特对通用的依赖程度大幅降低,2014年收入依赖度达66.6%,2013年为71.8%。不过该公司客户集中度仍非常高,上半年前三大客户收入贡献占比达77.2%。

图片来源:耐世特2018年中报

数据显示,通用汽车的销量连续下滑,2017年度,通用汽车全球销量890万辆,同比下滑11%,2018年上半年销量415.6万辆,继续下滑11%,位居全球第四位。上半年全球排第一的为雷诺日产销量553.85万辆,同比增长5.1%,第二为大众,销量551.9万辆,同比增长7.1%,第三为丰田,同比增长1.6%。

不过在中国,上汽通用销量增长较为稳健,2017年销量达200.02万辆,同比增长5.99%,2018年上半年销量95.77万辆,同比增长10.41%,上汽通用五菱2017年销量215万辆,同比增长0.93%,2018年上半年销量105.16万辆,同比增长3.8%。

当然,除了通用汽车,耐世特还为大众、宝马以及菲亚特等全球销量排名靠前的汽车制造商提供零部件服务。耐世特的客户集中度高,存在客户经营风险较大的问题,通用汽车作为最大客户,由于销量下滑,预计下半年对该公司的收入贡献继续降低。

二、耐世特面临的压力和挑战

耐世特未来将面临需求压力与挑战,首先是全球的整个需求环境,全球汽车需求进入低速增长阶段,其次每个地区的人均汽车保有量不一样,耐世特的主要收入地区的美国,但美国的人均汽车保有量0.8辆,几乎每人一辆,需求周期会更长,且主要客户通用汽车销量下滑或带来的订单下降。

而在中国,人均汽车保有量不足0.2辆,需求具有一定成长空间,虽然如此,但耐世特不一定能够拿下这块空白市场。一方面国内各大汽车制造商的零部件大都自行研发,另一方面竞争对手为华域汽车,华域汽车主要提供内外饰件以及功能件,其中功能件包括传动轴、空调压缩机、转向机及ADAS等,部分产品与耐世特构成竞争。

此外,华域汽车的主要客户为上汽集团,也是为华域的最大股东,2017年该公司向上汽集团供应商品货值1031.87亿元,占比收入12%,加上其他提供的服务,上汽为华域汽车贡献收入约50%。华域最大客户包含了上汽通用及上汽大众等上汽相关的公司。华域汽车无疑为耐世特核心产品EPS转向系统的最大潜在威胁者。

耐世特部分精力放在ADAS 上,在这块华域也有涉及,转向行业的增长逻辑可能由“EPS 取代HPS”转变为“智能驾驶驱动”取代。据了解,耐世特目前已和多个OEM 开启L3 以上级别ADAS 转向系统和线控转向的同步开发,且已与大陆汽车合资共同开发一体化ADAS 解决方案。

三、整体估值偏低

耐世特重视研发力度,2018年上半年,耐世特产生的研发总投资为1.337亿美元,占收入比重6.5%,已计入利润表中的工程及产品开发成本为0.595亿美元,占收入比重2.9%。该公司的运营资金主要用于支付购买原材 料、资本开支及工程及产品开发成本,上半年运营资金为7.02亿美元。

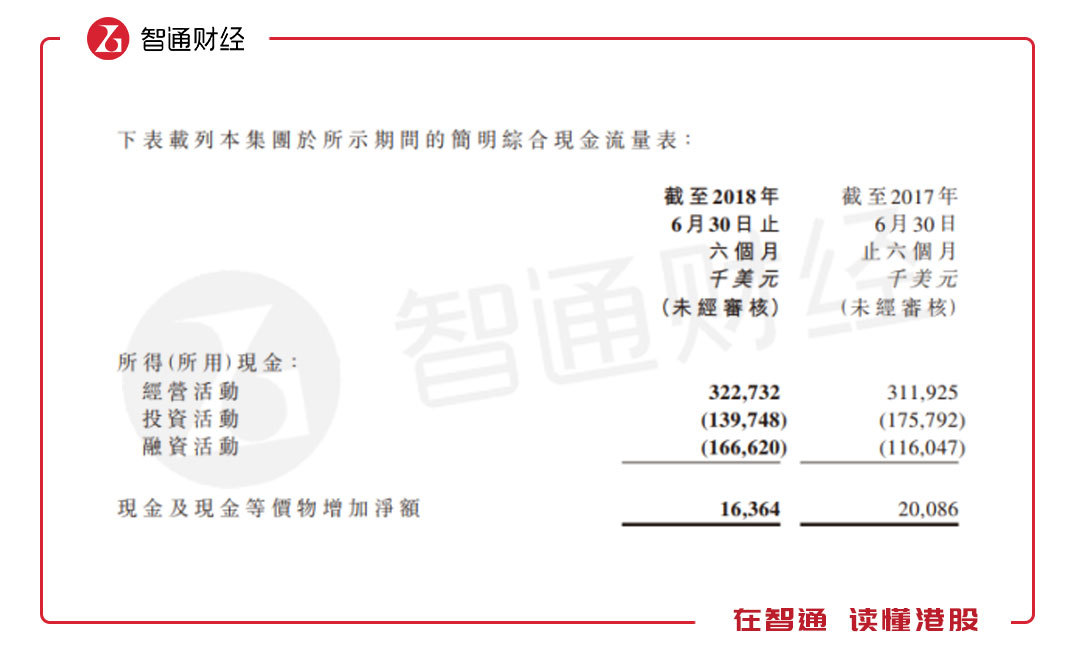

在耐世特的运营资金中,现金及现金等价物为6.05亿美元,每年的经营活动现金流净额均贡献主要资金流,上半年为3.23亿美元,去年同期为3.12亿美元,2017年为6.25亿美元,历史来看保持稳健增长。

图片来源:耐世特2018年中报

至于负债,上半年该公司金融性借款4.12亿美元,同比下滑16%,其中一年期以内的为0.657亿美元,同比下滑15%,经营性负债中,应付账款5.926亿美元,同比增长1.8%,60日以内的有4.86亿美元,同比下滑3.2%。而当期应收账款5.89亿美元,60日以内的有5.6亿美元。要知道该公司手头还有6个多亿美元的现金流,可供下半年足够的经营及研发支出。

此外,智通财经APP了解到,耐世特的税收有较大的变化,上半年为0.2908亿美元,同比下滑了34%,综合税率12.6%,同比下滑6.8%,其中即期所得税下滑了55%。该公司称税率的变化主要由于美国企业所得税税率由35%降21%,并于2018年1月起生效所致。

综上看来,耐世特各项业务增长较为缓慢,未来业绩将面临压力及挑战,主要是在中国及美国市场所带来的,且该公司主要收入来源于该两大区域市场。不过欧洲市场带来一些机会,波兰区市场收入增速喜人,未来业务布局可能更多倾向于欧洲市场。不过该公司财务稳健,现金流充沛,可用资金多,投资灵活性较高。

目前耐世特的估值PE(TTM)为10倍,港股汽车零件的PE值为13倍,美股汽车零件PE值为15.6倍,A股汽车配件PE值为17倍,板块方面,港股估值有优势,公司方面,耐世特的估值低于行业整体估值,存在低估。(陈铭京)