深圳新闻网2026年7月10日讯(记者 常军平)夏天原本是饮料行业最该热起来的时候,但今年第二季度,一组线下零售数据先让行业感到了凉意。

据马上赢情报站最新发布的2026年Q2线下零售速报,饮料类目销售额同比下滑11.78%,在其统计的乳制品、休闲零食、方便速食、速冻食品、调味品、冲调品、饮料、个人护理及衣物清洁等主要大类中,跌幅最为突出。对于一个长期被视为高频、刚需、季节弹性较强的品类来说,这一变化显然值得关注。

图片来源:ICphoto

不过,这并不意味着饮料消费全面熄火。国家统计局数据显示,2026年1—5月,限额以上单位饮料类商品零售额同比增长6.0%,其中5月同比增长6.1%。两组数据放在一起看,更能说明当下饮料行业的复杂性:宏观口径下,饮料仍有消费韧性;但在传统线下零售渠道里,饮料动销压力已经明显显现。

换句话说,饮料行业遇到的并不是简单的“卖不动”,而是渠道、价格、场景和消费偏好同时变化下的一次结构性调整。

线下失速,传统旺季没那么好做了

饮料一直是最依赖线下即时消费的品类之一。便利店、社区小店、商超冰柜、校园周边、景区、交通枢纽,都是饮料销售的重要场景。天气热、客流多、消费者口渴时顺手拿一瓶,曾经构成了饮料旺季最直接的增长逻辑。

但今年Q2,这套逻辑明显受到了干扰。马上赢数据显示,饮料大类在一季度已经出现接近4%的销售额同比下滑,二季度跌幅进一步扩大到11.78%。从时间线看,这不是单月波动,而是传统线下渠道持续承压后的放大表现。

图片来源:ICphoto

天气当然是一个因素。中国气象局相关信息显示,今年5月全国平均降水量较常年同期偏多16.3%,为近10年同期最多;进入6月后,虽然全国平均气温偏高、降水总体偏少,但南方强降水过程频繁、落区重叠。对饮料行业来说,多雨、强降水和出行场景受扰,都会影响户外消费、冰饮消费和即时解暑消费。

但把饮料下滑完全归因于天气,显然又过于简单。更值得注意的是,即便进入世界杯等营销节点,马上赢数据也提到,目前并未看到线下零售渠道中啤酒对酒类目整体,甚至线下零售整体的显著拉动。换句话说,传统意义上的“旺季”和“热点事件”,正在变得不如过去灵敏。

对于饮料企业来说,问题不只是天气没帮忙,而是过去依赖冰柜陈列、低价促销、密集铺货带来的增长方式,正在变钝。尤其在包材、物流、渠道等成本仍有波动的背景下,企业很难继续单纯依靠降价和买赠来换销量,线下货架的效率也变得更重要。

消费者还在喝,但不再随手喝

从细分类目看,饮料行业并非全线失速,而是明显分化。

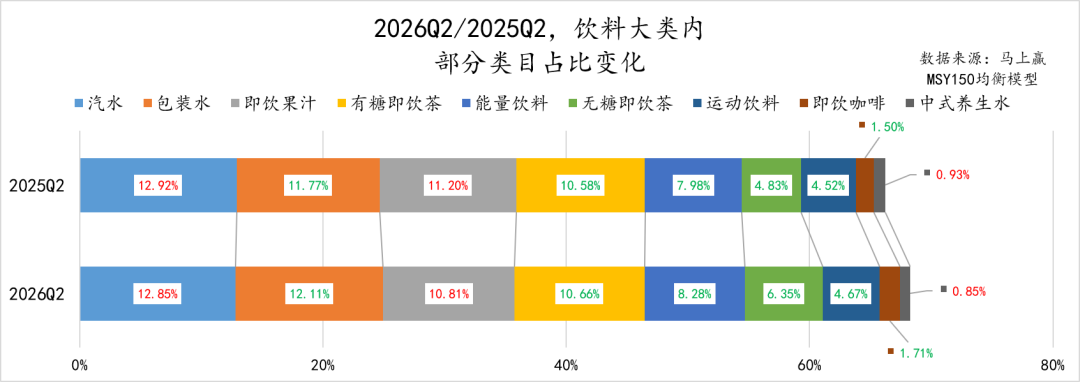

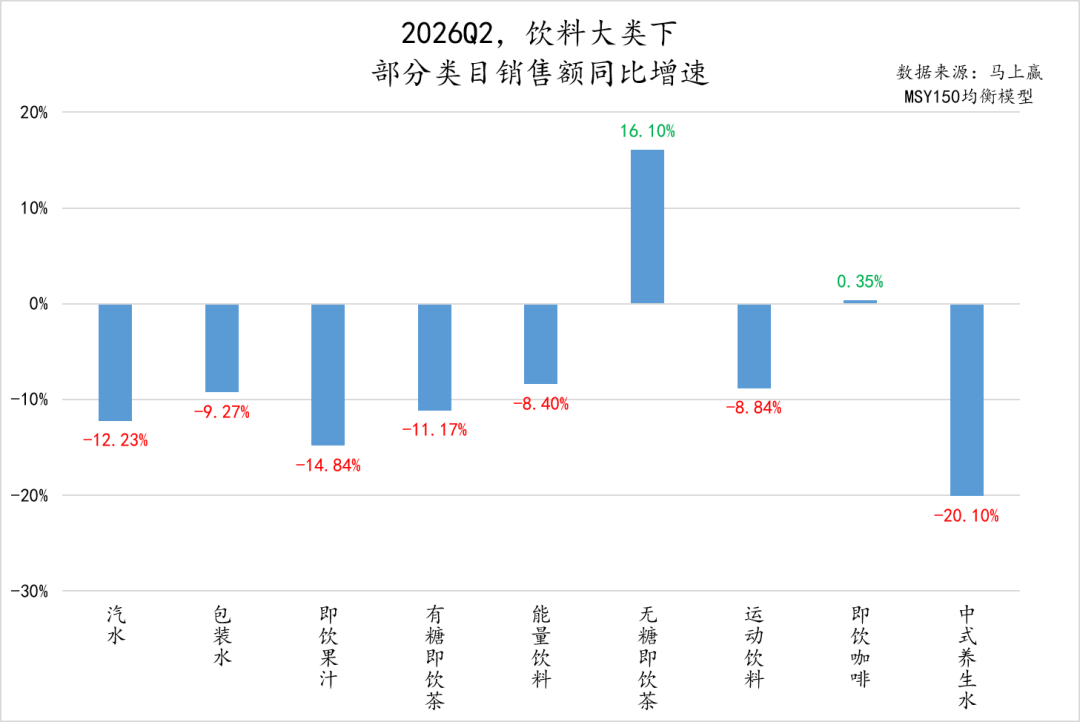

马上赢情报站选取的包装水、有糖即饮茶、无糖即饮茶、即饮果汁、汽水、能量饮料、运动饮料、即饮咖啡及中式养生水九个典型类目,合计占饮料大类近70%。在这些类目中,2026年第二季度,仅无糖即饮茶和即饮咖啡实现销售额同比增长,其中无糖即饮茶同比增长16.10%,即饮咖啡微增0.35%;相较之下,中式养生水、即饮果汁、汽水、有糖即饮茶等均出现不同程度下滑。

图片来源:ICphoto

这种分化,在终端货架上已经能够看到。过去,冰柜的黄金位置更多属于汽水、果汁和冰红茶;现在,东方树叶、三得利乌龙茶、茶里王等无糖茶产品不断扩充口味和规格。东方树叶除了乌龙茶、茉莉花茶等常规产品,还通过龙井新茶、陈皮白茶等产品强化不同茶叶和季节场景。

无糖茶的竞争也早已不再只是“有没有糖”。新华社此前在市场调查中提到,随着品牌不断增加,行业正在茶叶品种、复配风味、萃取技术和饮用体验上继续细分。对消费者来说,在午餐后、开会时或长途出行中拿起一瓶茶,既是解渴,也是在汽水和高糖饮料之外寻找一种负担更低的选择。

即饮咖啡的微增,同样对应了明确场景。它并不是门店咖啡的简单替代,而是承接了通勤、办公和临时提神需求。2026年,瑞幸也开始把经典美式等瓶装产品推入流通渠道,尝试将门店消费延伸至商超和便利店。消费者未必每天购买,但在“来不及进店”或途中需要提神时,瓶装咖啡仍有被选择的理由。

图片来源:马上赢情报站公众号

功能饮料的竞争也越来越场景化。东鹏特饮继续瞄准加班、驾驶和体力劳动人群,东鹏补水啦则通过1升装、555毫升装以及不同口味,切入运动、户外和高温补水场景。东鹏饮料2026年一季度业绩信息显示,东鹏特饮、东鹏补水啦销量增长是其营收增长的重要原因。

这些产品的共同点,是都试图回答“消费者为什么要在此时喝这一瓶”。早上可能是咖啡,午后是无糖茶,跑步后是电解质水,聚餐时才轮到汽水。过去一个大单品可以覆盖大量人群和场景,如今品牌需要争夺的,是一天中更加细碎的饮用时刻。

饮料不是没机会,而是增长换了方向

从当下数据看,饮料行业确实正在承压,但这并不意味着行业失去机会。相反,压力越明显,结构变化越清晰。

图片来源:马上赢情报站公众号

无糖即饮茶仍是最明确的增长方向之一。它的机会不再只是“无糖”两个字,而是茶叶风味、口感层次、产地表达、价格带和品牌心智的综合竞争。即饮咖啡虽然增速不高,但在整体下滑背景下仍能保持微增,说明提神、通勤、办公等高频场景仍有支撑。功能饮料、运动饮料、电解质水等品类虽然在Q2也面临压力,但长期看仍与运动、户外、熬夜、差旅等具体场景相关,关键在于能否真正建立消费理由,而不是只靠促销占位。

包装水作为基础品类,仍然是饮料行业的底盘。只是随着价格竞争、包材成本波动和渠道利润变化,企业需要重新平衡规模、利润和渠道关系。过去水饮料靠低价和高铺货率取胜,未来则更考验供应链效率、渠道管理能力和品牌稳定性。

因此,马上赢这组数据真正释放的信号,并不是“饮料没人喝了”,而是传统线下饮料生意进入了一个更难做,也更精细的阶段。旺季不再天然等于增长,高温不再自动带来爆发,营销节点也不一定能够转化为货架动销。

对于饮料企业来说,接下来要回答的问题已经很明确:当消费者不再随手买一瓶,当渠道不再只有小店和商超,当价格战不再万能,品牌还能凭什么被选择?

这个夏天,饮料行业遇到的不是一场简单的降温,而是一次增长逻辑的换挡。