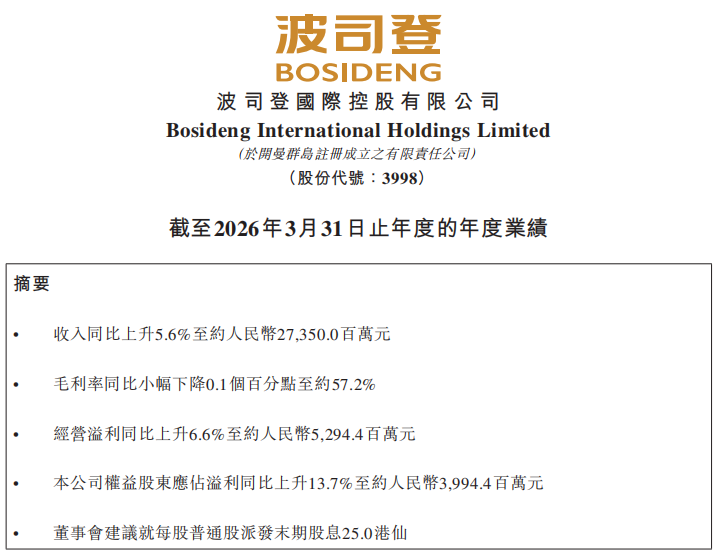

深圳新闻网2026年6月26日讯(记者 常军平)6月25日晚间,波司登国际控股发布截至2026年3月31日的全年财报。公告显示,报告期内公司实现收入273.5亿元,同比增长5.6%;归母净利润39.9亿元,同比增长13.7%,创历史新高。董事会建议派发末期股息每股25.0港仙,连同中期股息,全年派息率约八成。多家券商此前研报指出,在2025至2026年冬季气温偏暖的背景下,公司业绩保持中个位数收入增长仍属稳健。

从利润构成看,根据财报数据测算,公司经营溢利同比增长6.6%,略低于归母净利润13.7%的增速。差额主要源于三方面非经营性因素:财报显示,融资收入净额由2亿元增至3.7亿元,其中理财产品收益约2.6亿元;上一财年的可换股债券利息在本期归零;同时,得益于海外资金布局,公司中国股息预扣税下降,实际税率由31%降至28.2%。这意味着,核心经营贡献的利润增量约为中个位数,投资收益与税务因素对利润增长形成一定支撑。

分业务来看,波司登“主业聚焦”特征进一步强化。财报显示,品牌羽绒服业务收入增长8.7%至235.6亿元,占总收入86.2%;其中主品牌波司登增长6.9%,定位性价比市场的雪中飞增长16.6%。其余三大板块则有所收缩:贴牌加工业务收入下降8.3%,公司称主要受关税政策、地缘政治及海外消费力低迷等因素影响,该业务前五大客户合计占比约九成;女装业务收入下降14.3%,毛利率同比下降17.3个百分点至45.9%,年内对杰西、邦宝等品牌计提商誉减值约1.5亿元;以校服为主的多元化服装业务收入下降34%,公司将其归因于学龄人口下降。

毛利率方面,波司登整体微降0.1个百分点至57.2%。公司在财报中解释,线上渠道增速快于线下且毛利率相对较低,叠加雪中飞品牌收入占比提升,共同影响了羽绒服板块毛利率。

横向比较,据公开报道,意大利奢侈羽绒品牌Moncler 2024年收入约31亿欧元、利润率约29.5%;加拿大鹅2025财年毛利率约69.9%。波司登当前收入规模已与Moncler相当,但毛利率与净利率均低于上述定位高端的国际品牌,与其大众及中高端市场定位相关。此外,财报显示报告期内贸易应收款项增长约39%,快于收入增速,相关收入质量的变化值得后续关注。

品牌层面,波司登延续高端化与时尚化布局,本财年携手设计师Kim Jones推出AREAL高级产品线,并登陆巴黎时装周、入驻巴黎老佛爷百货。今年初,有消费者在社交平台反映一款标价2299元的羽绒服充绒量为86克,引发市场对羽绒服“克数”与品牌溢价的讨论;公司客服当时回应称,价格受综合性因素影响,充绒量符合国家标准。中期业绩披露后,公司股价一度有所回调,部分投资者对其第二增长曲线的培育进度有所关注。

公司治理方面,公告显示,本财年董事会共召开两次会议,公司表示将考虑在下一年度增加会议频次以符合相关守则;董事长与首席执行官目前仍由创始人高德康一人兼任。

2026年为波司登创业五十周年。在主业稳健、现金充裕、MSCI ESG评级升至AAA的同时,如何在女装减值、外贸承压及品牌价值塑造等方面培育新的增长点,将是公司下一阶段需要回应的课题。(本文图片来源于品牌官网及财报)