深圳新闻网2026年6月22日讯 6月18日,国家金融监督管理总局北京、深圳两地监管局同步披露行政处罚信息,北京银行一日之内连收两张罚单,合计罚没近159万元,五名责任人被追责。其中深圳分行因票据业务领域的“银行承兑汇票保证金来源不合规”被没收违法所得8.98万元并处100万元罚款。

北京银行因外币现金管理存在缺陷被北京金融监管局罚款50万元。这一缺陷指向外币现金账实管理、防伪反假及跨境资金监测环节的底层内控制度失灵——外币现金币种多元、防伪复杂、牵涉跨境合规,一旦账实不符或监测缺位,极易沦为洗钱与外汇套利的通道。处罚同步落地个人问责:侯立阳被禁止10年内从事银行业工作,田虹、史大祥、李松分别被警告并各处罚款5万元,体现出“机构+个人”双罚机制的严格执行。

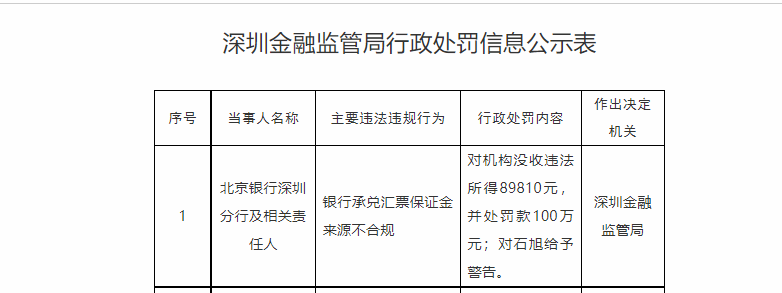

违规核心落在银行承兑汇票保证金来源不合规。据深圳金融监管局公示,该行被没收违法所得89,810元、罚款100万元,责任人石旭被警告。

银行承兑汇票保证金来源不合规,通俗讲就是:企业用来申请开立银票的保证金并非其自有合规资金,而是可能来自信贷资金绕道回流、贴现资金腾挪、过桥资金短期冲账等灰色渠道。监管明文要求银票保证金须为企业合法自有资金,目的正是防止票据沦为“资金空转”工具。

而监管之所以对银票保证金来源严格要求,核心目的是确保票据业务服务于真实贸易背景,主要是为了防范虚假贸易,大量实践表明,保证金来源不合规往往与无真实贸易背景的票据业务相伴而生;其次是为了防止虚增存贷款规模,因为一旦银行保证金不合规,既增加了保证金存款,又增加了贷款或贴现规模,会制造虚假的账面繁荣;最后是为了控制信贷风险,一旦信贷企业资金链断裂,无法偿还到期票据,银行将面临回收风险。

北京银行的票据与基础合规漏洞并非偶发。公开处罚记录显示:2025年9月,北京银行总行因贷款风险分类不准确、违规办理票据业务、金融投资减值准备不足等问题,被监管合计罚没530万元;11月,央行对北京银行开出罚没约2527万元的千万级罚单,九项违规涵盖账户管理、反洗钱、反假货币、大额/可疑交易报告缺失等,11名总行人被点名罚款。