深圳新闻网2026年6月11日讯(记者 常军平)无糖茶用十年时间,让“0糖0卡”成为中国饮料市场的标配,规模突破600亿元,也培育出一大批习惯于关注配料表的年轻消费者。但当“不甜”不再是卖点,越来越多人开始追问:除了干净的配料,这瓶水还能带来什么?

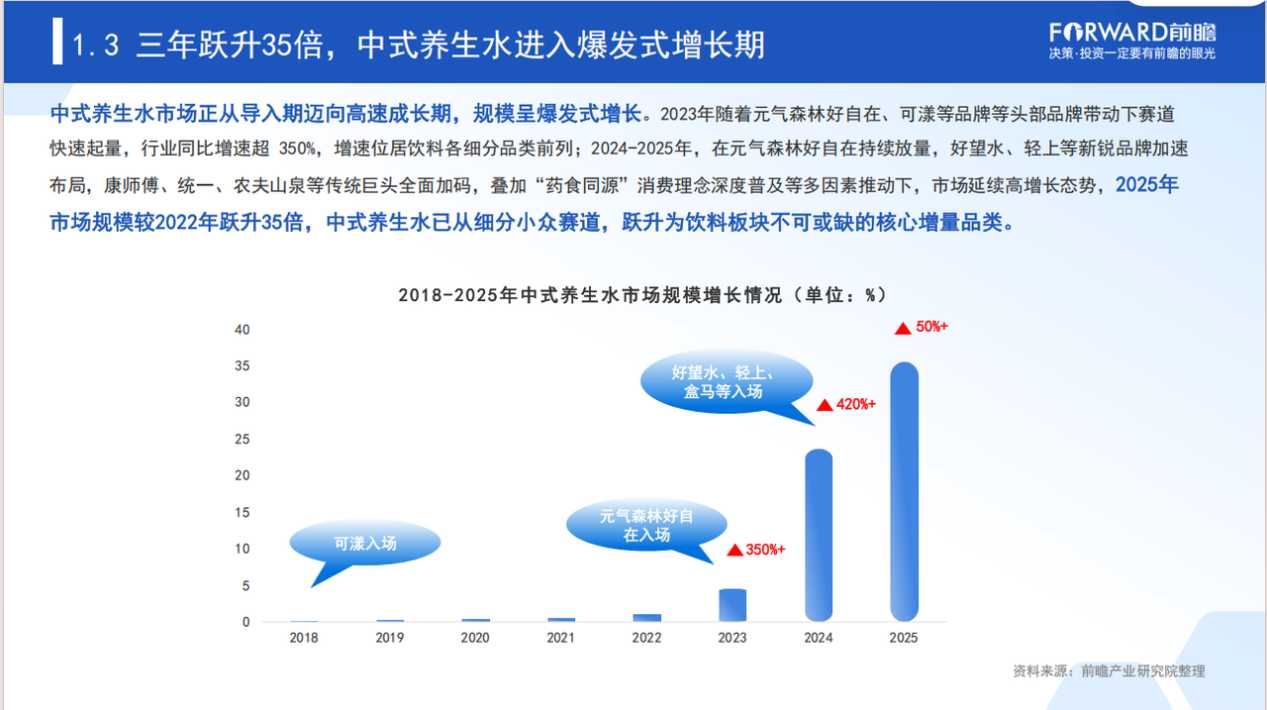

中式养生水正试图回答这个问题。某种程度上,是无糖茶先完成了“去糖”教育,才让消费者愿意为“功能性滋养”这一更进一步的诉求买单。前瞻产业研究院发布的《中国中式养生水行业发展趋势洞察报告(2026)》显示,该赛道市场规模较2022年增长约35倍,预计未来五年仍有超6倍空间。从消费者角度看,它延续了无糖茶“看配料表”的习惯,又往前走了一步——借“药食同源”食材提供更具体的功能预期:红豆薏米水主打祛湿、红枣枸杞水主打补气、绿豆水解暑,把传统食养装进便携瓶子,让年轻人能像喝无糖茶一样轻松地“喝养生”。

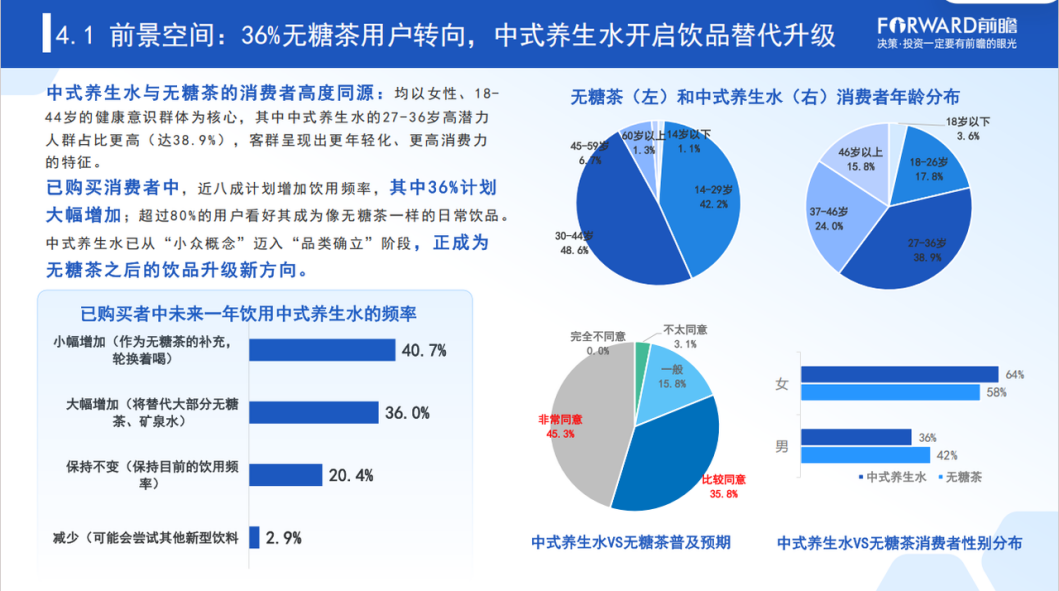

报告也勾勒出这群消费者的画像:与无糖茶高度同源,以18—44岁、有健康意识的女性为主,其中27—36岁人群占比更高,整体更年轻。近八成已购用户表示会增加饮用频率,超过八成看好它成为日常饮品。由于不含咖啡因、饮用时段更灵活,其适用人群也从学生延伸到中老年。从实际使用看,日常工作学习中的“健康水替”、运动后补水、熬夜加班后补充状态,是消费者提及最多的三类场景。

从行业看,养生水正从概念阶段进入品质竞争。2018年起可漾、寿全斋等率先试水;2023—2024年元气森林好自在、好望水、伊利等加码;2025年农夫山泉、康师傅、统一等传统巨头集中入场,把竞争焦点从营销概念推向原料、工艺与透明度。目前市场呈“一超多强”格局,好自在以超过五成份额领先,好望水、可漾、轻上等位列第二梯队。

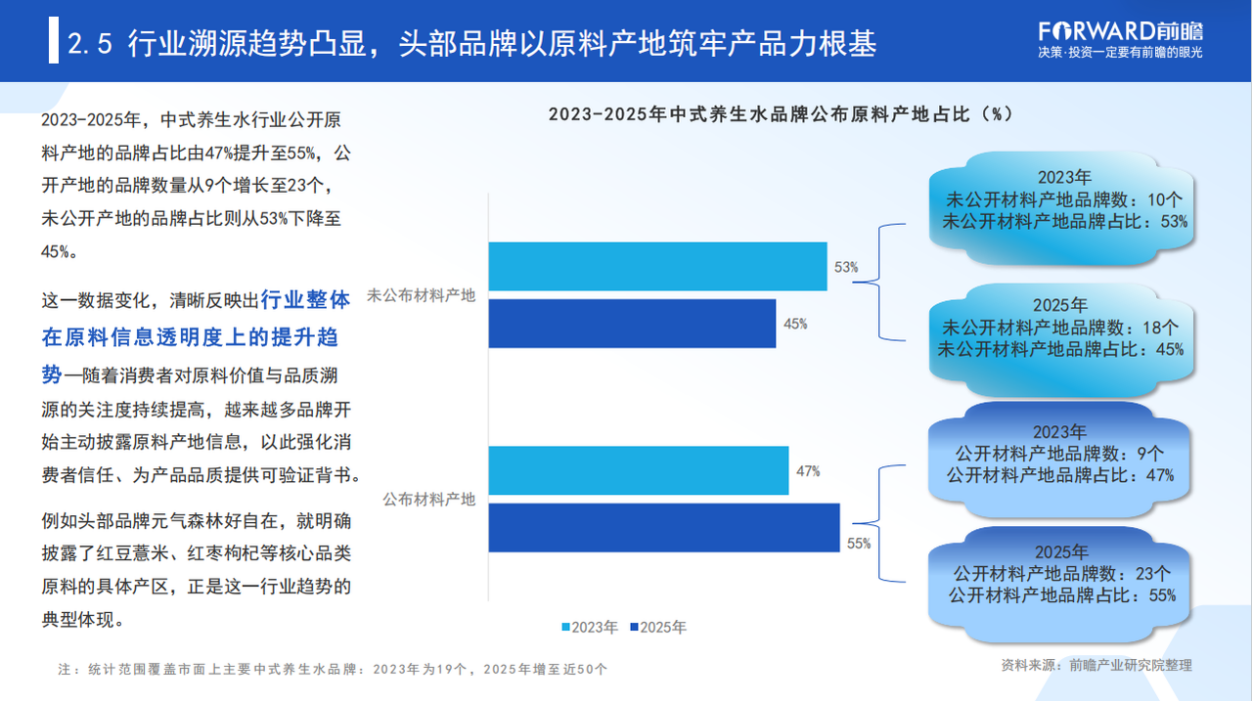

以领先的元气森林好自在为例,其竞争力主要建立在重资产投入上。原料端,它深入东北珍珠红豆产区、贵州薏米基地等核心区域,通过“种豆基地”合作与育种签约从源头锁定道地食材,并在全品类公开具体产区——红豆薏米类标注“东北珍珠红豆”“贵州薏仁米”,红枣枸杞类标注“新疆挂干红枣”“宁夏枸杞子”,绿豆类标注“黑龙江核心产区有机绿豆”,这种披露程度在行业内并不多见。工艺端,它坚持大火煮沸、文火慢煮的熬煮工艺以释放食材风味与营养,并结合智能温控与无菌冷灌装技术,在0防腐剂前提下实现规模化生产,缓解了传统中药饮品“难保存、口感欠佳”的痛点。标准上,主流产品多执行国家标准《植物饮料》,好自在则在国标基础上采用更为严格的企业标准。

这类投入也呼应着行业的整体走向:报告显示,公开原料产地的品牌占比从47%升至55%,自主生产品牌从21%升至34%,可比、可查的信息正在变多。不过对消费者而言,不同品牌在产地标注、工艺路线与执行标准上差异明显,仍需自行比对,溢价是否值当也因人而异。

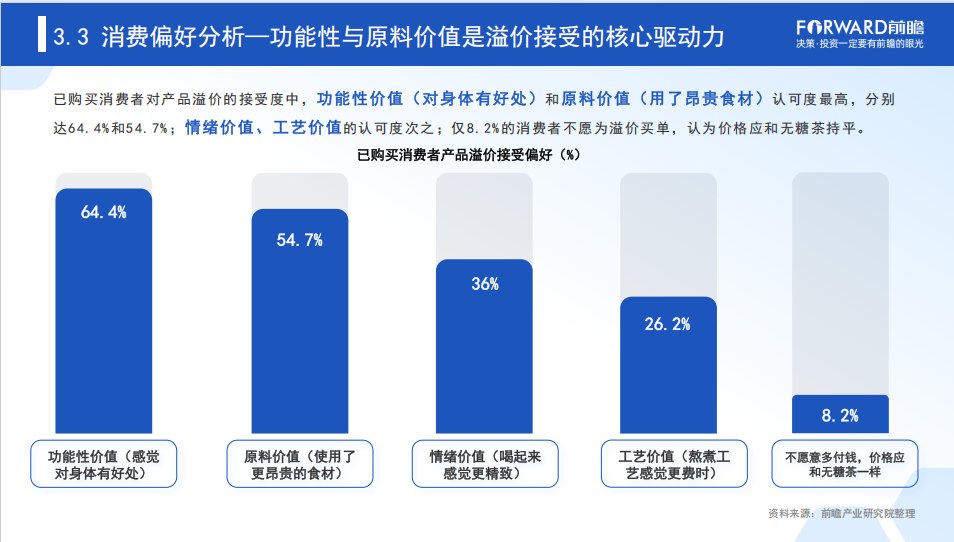

价格上,调研显示超六成购买者愿为“对身体有好处”付费,超五成愿为“更贵的食材”买单,认为应与无糖茶同价的不足一成。换言之,养生水卖的不只是水,而是功能预期与原料信任。这也提醒理性消费者,应看清配料表与功效宣称之间的距离:多数产品执行的仍是《植物饮料》国标,“养生”更多是一种食养概念,而非药用承诺,效果也因人、因体质而异。

展望未来,报告预计养生水对无糖饮料的替代率将从8.2%升至24%。随着药食同源理念普及、低线城市健康消费意识觉醒,这一品类有望复制无糖茶的下沉路径。但它能否真正像无糖茶一样走向日常,最终仍取决于产品是否对得起消费者的这份信任。(本文图片来源《中国中式养生水行业发展趋势洞察报告2026》)