深圳新闻网2026年5月9日讯(记者 常军平)4月30日,珀莱雅化妆品股份有限公司二度向港交所主板递交H股上市申请,由中金公司、瑞银集团联席保荐,距离首次递表恰好半年。

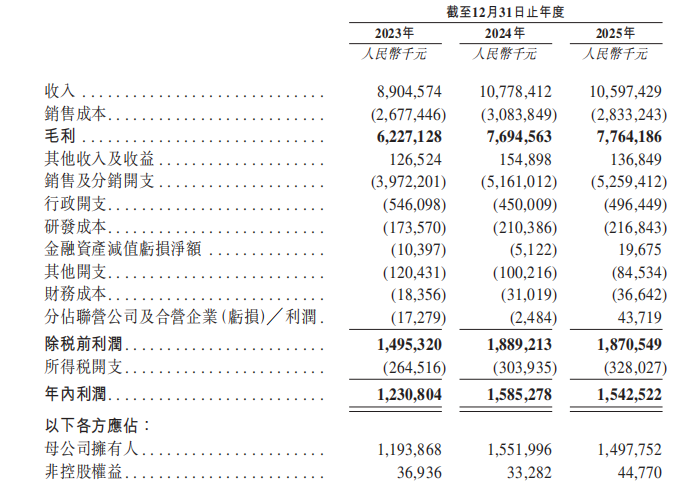

珀莱雅披露的2025年年报与2026年一季报,把这家“国货美妆第一股”推向了一个微妙的窗口期:2025年全年营收105.97亿元(同比-1.68%)、归母净利14.98亿元(同比-3.50%),上市八年首次“营利双降”;2026年一季度营收23.05亿元(-2.29%)、归母净利3.67亿元(-6.05%),更值得警惕的是扣非净利3.41亿元,同比下滑9.97%,经营性现金流同比骤降84.15%,应收账款激增349.51%。

在被外界反复讨论的“销售费用率近50%、研发费用率仅2%”之外,对于主品牌珀莱雅“为什么突然刹车”这个问题,需要更深入一层的回答。

76亿元背后:被高估的“大单品”,被低估的“系列周期”

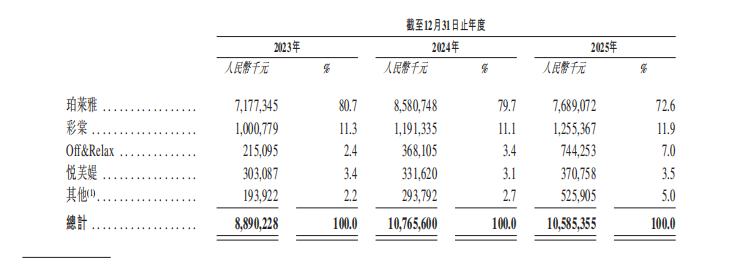

按年报口径,旗舰品牌珀莱雅2025年营收76.89亿元,同比下滑10.39%,占比由79.69%回落至72.64%。同期,彩棠营收12.55亿元(+5.37%)、Off&Relax营收7.44亿元(+102.19%)、原色波塔营收2.56亿元(+125.38%)、惊时营收0.96亿元(+441.66%),子品牌全部高速增长,“刹车”的只有主品牌。

这意味着问题不在公司层面,而在主品牌内部。

回看年报披露的产品线,主品牌靠四大系列支撑:双抗(2020年上市)、红宝石(2020年上市)、源力(2021年上市)、能量(2023年上市)。其中红宝石2024年系列零售额已破50亿元。这套矩阵的深层结构是:两个生命周期超过五年的“老大单品”贡献基本盘,两个新系列承担增量。

问题恰恰出在“老”上。化妆品大单品的典型生命周期是5—7年——前期靠概念引爆,中期靠迭代延寿,后期靠面膜、眼霜等品类延展拉时间,但新增曲线终会触顶。“早C晚A”并不具排他性,红宝石、源力的核心成分(六胜肽、重组胶原蛋白)也并非专利护城河。当自然堂“小紫瓶”、HBN“早C晚A套装”、韩束“红蛮腰”以更激进的价格切入同一赛道,主品牌2025年的增长就要靠新系列接力——但能量系列规模尚不足以填补红宝石、双抗增速放缓留出的缺口。

公司的应对方向已经摆上台面。年报披露源力系列升级为“PROYA MED”,年底推出械字号次抛、面膜;2026年规划包括红宝石微珠精华、超模蓝管防晒、源力MED水光喷及械字号新品——从大众功效护肤切入到医美术后场景,赛道更窄,但毛利更高、替代品更少。这是主品牌“二次定位”的开始,也是2026年增长能否止跌的关键变量。

但一季报的预警信号已经显现:扣非净利下滑近10%、经营性现金流大降84%、应收账款激增349.51%,这意味着新品上市初期对销售回款和库存周转形成压力,转型的代价正在数字上兑现。

95.58%:当渠道红利不再是竞争优势

外界常用“过度依赖线上”形容珀莱雅,年报数据似乎印证了这一点:2025年线上渠道占比95.58%(直营77.39%+分销18.19%)。但这个判断遮蔽了真正的转折——线上直营81.92亿元仅微增0.87%,线上分销下降8.84%,几乎失去增长动能。

需要把时间拉回2017年。彼时珀莱雅刚IPO,线上占比仅36%,公司做出了行业最激进的“All in电商”决策——这一战略让它在2020年后吃尽淘宝直播+抖音双轮红利。但今天的局面是:这套打法不再是差异化优势,而是行业标配。上美股份线上占比超90%、丸美生物88.87%、上海家化亦突破45%——所有人都在线上厮杀,而抖音直播间投流回报率已显著下降。

更关键的是,年报披露珀莱雅2025年在天猫美妆类目排名第一、抖音排名第二,618和双11均稳坐天猫美妆冠军——渠道排名没掉,绝对值却没了增速。开源证券研报点出主品牌下滑“主要系天猫直营渠道调整”,这是一个值得反复咀嚼的措辞——“调整”可以理解为主动让利清库存,也可以理解为流量结构性退潮下的被动收缩。无论何种解释,公司高度依赖的“线上+大单品”复合飞轮已经开始失速。

公司也给出了应对——年报多次提及“重启线下”、加码百货MALL、深耕美妆集合店、布局即时零售。但2025年线下渠道营收4.69亿元、同比再降12.04%,要修补这条腿并不容易。

“二代”上任第一年:转型成本被业绩当年消化

很多分析把2025年的失速归咎于“二代”接班。但更深的逻辑藏在年报费用结构里:销售费用率49.63%(同比增长1.75个百分点),是流量成本上行与顶流代言密集签约的代价;管理费用增10.30%、职工薪酬增15.76%,对应的是新管理层薪酬、SAP升级、PLM系统、欧洲科创中心等“二代化”动作的成本——侯亚孟接得不只是公司,更是一个需要从“营销驱动”转向“科技+品牌驱动”的旧引擎。战略需要时间,但市场只看当年财务,转型成本只能由当年利润承担。

更具信号意义的是,年报披露同日推出的2026年员工持股计划——124名核心员工以60.90元/股受让股份,业绩考核条件设定为:2026年营业收入或归母净利润增长率不低于5%。这个“5%”是侯亚孟接班后第一次对市场做出可量化的最低承诺:相对2025年的负增长,意味着必须扭转下滑;但相对过去五年20%—40%的复合增速,又显得比较保守。

与之同步的,还有一份力度极大的分红方案:每10股派发现金红利12.00元,拟派发约4.73亿元;叠加2025年10月已派的半年度分红3.15亿元,全年现金分红合计约7.88亿元,占归母净利润的52.58%——较2024年的40.07%再上一个台阶。再加上2025年12月启动、截至2026年3月末已实施超1亿元的股份回购,公司正用“高分红+回购+员工持股+增长承诺”四件套向市场释放底部信号。

但组合拳留下一个绕不开的追问:一边以52.58%的派现率向股东分钱,一边赴港募资为出海并购“备弹药”,资金进出逻辑能否说服国际投资者? 截至5月8日,公司A股近期连续多日主力资金净流出,24家覆盖机构平均目标价约85—94元、PE约15倍——“管理层有底、机构有信心、市场有怀疑”,构成A股端给H股定价留下的三重坐标。

为什么是港股?为什么是现在?

理解了上述三层逻辑,赴港IPO的真实意图就清晰了:

第一,募资本质上是为“出海并购”备弹药。2025年年报明确把“全球化”列为“四化协同”之一,提出“自建+并购”双线并进;中国香港及境外营收虽仅2.98亿元,但同比增长111.59%——海外业务进入起跑期,但靠自然增长无法在十年内挑战欧莱雅、雅诗兰黛。年报“筹资活动”科目下首次单列“H股上市费用”2,342万元,已经在为这一步埋单。

第二,A股估值低位需要新故事。截至4月21日,珀莱雅A股市值约239亿元,较2023年高点回撤超50%。同期港股美妆板块在毛戈平、上美股份带动下结构性回暖,给后来者留出了估值锚。“逆周期递表、顺周期发行”是常见的资本节奏。

第三,用国际资本市场倒逼治理升级。港股IPO的合规、披露、ESG要求高于A股,叠加引入安永香港作为审计机构、组建国际化中介团队,这本身就是公司“国际化运营适配”的压力测试。年报中“取消监事会、由董事会审计委员会代行职权”的治理改革,正是这一进程的一部分。

证监会在2025年12月就募资是否涉及境外投资、外资准入合规等四项事项要求公司补充说明——属常规备案流程,但折射出“出海并购”与监管协调的复杂度。

穿越红利之后,下一个故事在哪里

珀莱雅过去五年从46亿到108亿的增长神话,本质上是“单一爆款赛道+单一渠道红利+单一营销范式”三重叠加的结果。2025年的失速,不是某个具体动作做错了,而是这三层红利同时进入边际递减期。这恰恰是港股IPO的真实背景——不是从增长高峰乘胜出击,而是在拐点处寻找下一个故事的资本支点。

市场关心的不再是珀莱雅能否成功上市,而是它能否回答三个问题:PROYA MED能否再造一个超过红宝石的新爆款?海外业务能否在五年内突破10%占比?管理层承诺的2026年5%增长底线,能否在三季报兑现?

第三个问题的答案,10月底就会揭晓——届时距离港股聆讯窗口可能也已临近,而那将是检验这个故事真正含金量的时刻。(本文图片来源招股书)