深圳新闻网2026年5月7日讯(记者 常军平)港交所的钟还没敲响,但深圳福田区的一家糖果公司,已经走完了它故事里最长的一段路。

4月28日,阿麦斯食品(集团)股份有限公司——前身为深圳市金多多食品有限公司——向港交所主板递交上市申请,由美银证券、招商证券国际、摩根大通联席保荐。

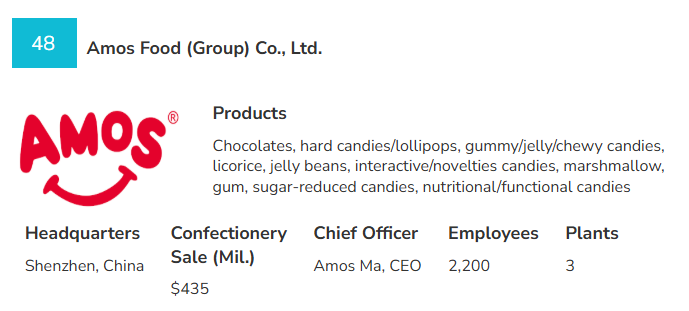

招股书的数字简洁但分量很重:2025年营业收入27.82亿元、净利润6亿元、海外收入占比77.1%,产品已铺至全球80多个国家和地区。按年零售额计,它是中国规模最大的糖果公司,也是全球第五大软糖公司。

把它带到这里的人叫马恩多,56岁,湖南新宁人。

深圳没出过全球糖果品牌,直到这位外贸老兵

讨论阿麦斯而不谈深圳,是失焦的。

过去四十年,这座城市向世界输送过华为、大疆、传音、Anker、Insta360、SHEIN,但几乎全部集中在硬件电子和跨境电商两条赛道——食品消费品类长期空白。阿麦斯的特殊性正在于此:它在一条深圳过去并不熟悉的赛道上跑出了轨迹。

但走通这条路的人,恰恰是这座城市的“标准产物”。1989年,马恩多以湖南新宁文科状元身份考入云南大学经济学院对外经贸系;1993年到深圳,先在特威实业做泰国大米进口;1998年加入深圳外贸集团旗下粮食食品进出口公司,做食品出口业务。等到2004年9月他在福田注册公司时,已经在深圳的进出口体系里扎了11年。

按他在长江商学院“创创+”项目中的公开自述,金多多的方向并非一开始就想清楚。2000年初借入世契机,他先抢到一个广交会展位,再倒推决定卖什么——基于广东出口型企业聚集、糖果饼干供应链发达的现实,最终选了糖果饼干。先有渠道入口,再用珠三角的工厂群填充产品——这是属于深圳/广东的、由产业禀赋驱动而非品牌冲动驱动的创业逻辑。

本顿维尔与7-Eleven:两场不同的货架战

阿麦斯打过两场关键的货架战役:北美的沃尔玛,和日本的便利店。两场逻辑完全不同。

早期的金多多做的是面向中东、非洲的低端外贸订单,天花板触手可及。马恩多很早就做了转向:放弃低端,自建工厂,用最严苛的标准攻最难的市场——BRC-A、ISO22000、HACCP三套国际食品认证陆续过关。

进入北美的转折发生在沃尔玛全球总部所在的本顿维尔。据创始人此前在长江商学院的公开访谈,他独自带着阿麦斯的万圣节糖果飞到那里拿下了第一份订单,被视为中国创意糖果品牌进入美国主流商超系统的开端。沃尔玛的背书一旦获得,其他北美零售商陆续主动接洽。

日本是另一种节奏。日式零售对供应商的信任建立周期极长,公司选了“先做幕后再做台前”的路径——通过为日本本土糖果品牌做代工逐步累积信任,再把阿麦斯品牌本身推上7-Eleven、全家、罗森三大主流便利店货架。直到今天,阿麦斯仍是日本主流便利店里非常少见的中国糖果品牌。

马恩多本人把这套实践概括为:先攻下高势能市场,再向其他区域降维渗透。这与同城的Anker打亚马逊、SHEIN打欧美社交媒体本质相通——区别只在于阿麦斯卖的是入口的食物,跨文化壁垒更高。

到2025年底,阿麦斯产品已铺至全球80多个国家和地区。投资方黑蚁资本2025年实地走访美国二十余家零售商和糖果品牌后给出的评价是:放眼整片美国糖果货架,唯一出现的中国品牌就是阿麦斯。

2024年3月,美国糖果销售协会(NCSA)宣布马恩多正式入选当年的美国糖果名人堂,他成为获此荣誉的第一位中国人。

从代工厂到全球第五大软糖公司

阿麦斯真正的拐点不是哪一个事件,而是一条悄悄翻转的曲线。

2004至2010年是纯代工时代;2010年前后,AMOS阿麦斯自有商标启用,公司开始从“卖产能”转向“卖品牌”;2020年之后,自有品牌占据绝对主导。截至2025年,阿麦斯加贝欧宝合计贡献总收入77.9%,ODM代工业务占比退至22.1%。

支撑曲线翻转的,是一组“看起来很玩具”的产品。4D积木软糖把“可拼搭”的玩具属性嵌进糖果,开创了新的细分品类;Peelerz剥皮糖以芒果造型为代表,把“剥皮”做成可分享的社交体验;TastySounds音芙音乐棒棒糖借助声学技术让棒棒糖具备播放功能。这些产品形态恰好踩中了欧美年轻消费者对情绪价值和社交属性的需求——阿麦斯连续三年(2023–2025)获得美国国家糖果协会(NCA)颁发的最具创新新产品奖;2025年Numerator将其列入当年美国市场增长最快的瞩目品牌名单,名单里唯一的糖果品牌。

第二增长曲线“贝欧宝”瞄准全球better-for-you趋势,主打益生菌等功能性配方,2025年已是中国益生菌软糖品类销量第一。但因主品牌爆发更猛,贝欧宝在总收入中的占比反而由2023年的15.6%降至7.2%——第二引擎已发动,但还没追上主引擎的转速。

结构性翻转直接体现在财务报表上。营业收入从2023年的10.70亿元、2024年的15.71亿元跃升至2025年的27.82亿元,三年复合增速61.2%;净利润从1.37亿元、1.98亿元增长到6.00亿元,复合增速109.3%;毛利率由42.1%升至49.6%,净利率由12.8%升至21.6%。

弗若斯特沙利文给出的同业坐标更直观:在全球前30大糖果公司中,阿麦斯是2023至2025年增速最快的一家,复合年增长率61.9%;同期行业平均仅5.9%。

地理结构同样一目了然——海外业务比重从52.8%升至77.1%,仅北美一个市场在2025年就贡献14.7亿元、占总收入52.7%。本质上,这是一家“中国生产、北美主销”的出口型品牌商。

招股书显示,本次募资将分配于六个方向:35%用于全球生产布局,25%用于扩大国际渠道,15%用于全球品牌建设,10%研发、8%用于数智化,7%用于潜在并购及营运资金。投资方阵容包括复星、黑蚁资本、挑战者创投、同创伟业、光点资本等机构。马恩多本人通过直接与员工持股平台合计控股66.73%。

阿麦斯敲钟之后,等着它的三道难题

陡峭的增长曲线背后,挑战同样陡峭。

最直接的压力来自关税。招股书显示,公司因美国关税产生的成本,从2023年的600万元升至2024年的3170万元,再到2025年的1.079亿元——两年涨幅接近18倍。这是公司决定在越南建设制造设施的核心动因,越南工厂预计2026年底前后投入运营。但越南本身是特朗普政府“对等关税”政策中的重点针对国之一,2024年越南对美出口约占其GDP的30%。避险路径能对冲多少风险,要等贸易流真正跑起来才能看清。

更长期的挑战在于品牌资产的“时间”。玛氏1911年成立、好时1894年、Haribo 1920年——阿麦斯只有22年。“全球第五大软糖公司”是规模指标,并不等于品牌厚度。招股书自陈,与国际百年糖果品牌相比,阿麦斯在认知度和消费者忠诚度上仍有显著提升空间。这也是为什么15%的募资专门投向“全球品牌建设”——一场要再花十年甚至更久的硬仗。

供应链的警戒线也已亮起。前五大供应商采购占比由2023年的24.7%骤升至2025年的45%,最大单一供应商当年采购额2.43亿元、占总采购额17.4%。规模扩张过快带来的集中度风险,将是上市后管理层需要直面的现实问题。

硬件、电商之后,深圳的“糖果出海”

过去四十年,深圳向全球输送了硬件、电商和物流。阿麦斯代表的是这座城市的出海能力第一次明确延伸到“消费文化品牌”层面——一种比电池和服装都更难翻越的品类壁垒。

它至少证明了一件事:把深圳的工业体系与渠道优势组合在一起,再加上一份足够长的耐心,没有什么消费品类是中国企业不能尝试出海的。

22年前,马恩多带着一袋糖果走进本顿维尔;22年后,他即将敲响港交所那口钟。(本文图片来源于品牌官网)