深圳新闻网2026年4月30日讯(记者 常军平)近年来,国内现制茶饮市场已步入存量博弈与极度内卷的阶段,各大品牌在供应链、下沉市场以及资本运作上展开了激烈的“贴身肉搏”。在这一行业背景下,中价位茶饮头部品牌——沪上阿姨(上海)实业股份有限公司(简称“沪上阿姨”)于2025年5月成功冲刺资本市场,登陆港交所主板。

近日,沪上阿姨披露了上市后的首份完整年度报告。数据显示,即便在行业整体竞争加剧的大环境下,沪上阿姨依然实现了全年营收的同比大幅增长,盈利能力显著提升,并且门店规模正式突破万家大关,在中价位现制茶饮赛道交出了一份颇为亮眼的成绩单。

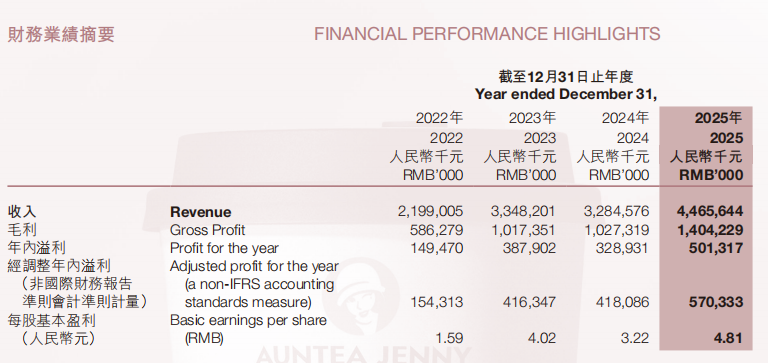

核心财务:营收、利润双双跑赢行业均速

2025财年,沪上阿姨实现营收44.66亿元(人民币,下同),同比增长36.0%;毛利润达14.04亿元,同比增长36.7%,毛利率为31.4%,与上年基本持平,显示公司在规模扩张的同时,对供应链成本的管控能力较为稳定。

归属净利润为5.01亿元,同比大幅增长52.4%,增速明显高于营收增速,体现了规模效应对利润端的正向拉动。经调整(剔除股份激励及上市费用等一次性项目)后,净利润达5.70亿元,调整后净利率约为12.8%。经营性现金流入7.53亿元,较上年的4.21亿元增长近80%,现金造血能力显著增强。

与此同时,总资产从2024年末的18.56亿元跃升至29.81亿元,增幅约60.6%,这在很大程度上与公司上市后募集资金的运用有关。

将视野拉宽至四年维度,沪上阿姨的营收从2022年的21.99亿元增至2025年的44.66亿元,年均复合增速约19.4%;净利润从2022年的1.49亿元增至5.01亿元,复合增速高达49.9%,利润增长明显快于营收,展现出持续向好的经营杠杆特征。

门店扩张:加速突破万家,海外试水45家

截至2025年12月31日,沪上阿姨门店总数达到11,449家,同比增长24.8%(2024年末为9,176家),其中加盟店11,423家,自营店仅26家。加盟商数量达到6,974名。

这一扩张速度在行业中属于中等偏上区间。以同处中价位赛道的古茗为参照,后者2024年末门店数约9,778家,按其已公开的扩张节奏推算,双方体量相近,但沪上阿姨的单年净新增门店绝对数更多。相比之下,蜜雪冰城作为行业规模最大的连锁品牌,2025年末门店超过59,000家,走的是更为激进的价格竞争路线,两者在定位和客群上差异较大,可比性有限。

值得关注的是,沪上阿姨在2025年新开海外门店45家,覆盖多个海外市场,但在总盘子中占比尚小,更多处于战略探索阶段,对整体财务的贡献暂时有限。

从城市层级来看,公司定位一贯专注于三线及以下城市,截至2025年末,该类型城市门店占比约52.7%,构筑了其在下沉市场的核心护城河。相比之下,蜜雪冰城同样深耕下沉市场但价格带更低;茶颜悦色等品牌则主要集中于一、二线城市,各品牌在地理分布上形成了一定的错位竞争格局。

会员运营层面,沪上阿姨拥有1.54亿名注册会员,季度活跃会员约1,740万名,季度复购率达42.5%,表明品牌在存量用户经营方面具备一定粘性。

风险观察:费用增速较快,利润率提升空间需关注

不容忽视的是,公司2025年整体费用增速亦不低。销售及营销费用为5.04亿元,同比增长约27.9%;行政管理费用为2.06亿元,增长约17.7%。费用的扩张部分由门店网络增长驱动,属于主动投入,但能否转化为更高的长期利润率,仍需持续验证。

此外,加盟模式是沪上阿姨收入的核心来源,其营收主要依赖向加盟商销售原材料及设备,加盟商的盈利能力与运营质量直接影响公司的可持续扩张。报告期内,按照有进有退原则,沪上阿姨主动优化网络布局,在协助在营加盟商实现理想盈利的同时,也进一步提升消费者体验和门店经营质量。

从横向比较来看,茶百道2024年因高度依赖单一渠道及门店效益下滑,盈利承压明显,提示中价位赛道并非没有波动风险。沪上阿姨当前毛利率约31%,在加盟连锁茶饮企业中属于中等水平,若原材料价格波动或加盟商扩张意愿下降,短期内利润率或面临一定压力。(本文图片来源于企业财报及官网)