深圳新闻网2026年4月28日讯(记者 常军平)2025年,牧原股份交出了一份令市场印象深刻的成绩单——全年出栏商品猪7798.1万头,实现营收1441.45亿元,归属于上市公司股东的净利润154.87亿元,加权平均净资产收益率高达20.57%。彼时,生猪周期上行的东风正劲,外界对这头“猪中茅台”的期待值被推至相当高度。

然而,仅仅时隔一个季度,画风已截然不同。

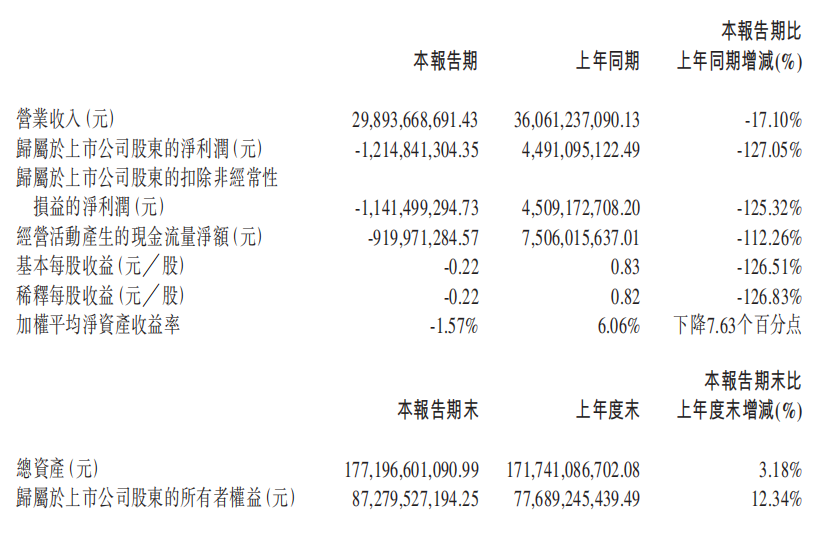

2026年4月21日,牧原股份披露2026年第一季度报告。数据显示,一季度公司实现营业收入约298.94亿元,同比下滑17.10%;归属于上市公司股东的净利润亏损12.15亿元,而上年同期为盈利44.91亿元,同比骤降127.05%。从盈利近45亿元,到亏损逾12亿元,牧原股份的一季度,是生猪产业周期拐点最为直接的镜像。

猪价回落,收入与利润双双承压

造成这场业绩逆转的核心驱动因素,是生猪市场价格的阶段性下行。

一季度报告在“主要会计数据发生变动”一栏中直言:净利润较上年同期下降,“主要系生猪价格下降,收入减少所致”。这句话言简意赅,却道出了生猪养殖行业最本质的经营逻辑——在一体化程度再高、规模扩张再快的企业面前,猪价始终是决定利润走向的第一变量。

从财务数据来看,一季度营业成本约283.48亿元,而营业收入仅约298.94亿元,毛利空间已被压缩至极薄。与此同时,财务费用达5.80亿元,管理费用9.40亿元,研发费用3.81亿元,多项费用项目虽较上年同期有所收窄,却依然难以对冲收入端的大幅萎缩,最终导致营业利润亏损约9.54亿元。

值得关注的是,资产减值损失一项本期为-3.22亿元,较上年同期的-486万元激增逾65倍,报告中解释为“本期存货跌价损失变动所致”。生猪及饲料原料构成牧原庞大存货体系的核心,当猪价持续低于成本线运行时,存货跌价准备的计提便成为财务上一道难以回避的“伤口”。

现金流告急,融资输血维持周转

如果说利润表反映的是当期经营质量,现金流量表则更直接揭示企业的生存状态。

一季度,牧原股份经营活动产生的现金流量净额约为-9.20亿元,而上年同期为正的75.06亿元,同比大幅下降112.26%。销售商品收到的现金约308.52亿元,但购买商品及接受劳务支付的现金约278.47亿元,叠加支付给职工的约42.06亿元,经营端实际上处于净流出状态。

与此同时,投资活动现金净流出约77.82亿元,主要来自理财产品的大规模购买以及持续的资本开支。能够维持期末货币资金稳定在约142.70亿元,并使期末现金及现金等价物余额约120.03亿元,主要依赖筹资活动的大量“输血”——一季度筹资活动现金净流入约79.88亿元,核心来源是吸收投资约106.13亿元(即一季度完成的H股上市募资),以及取得借款约228.78亿元。

这意味着,在经营活动造血能力暂时受损的周期低谷,牧原的现金流稳定,在相当程度上依赖外部融资的托底。

H股上市落地,资本版图进一步扩张

一季度最值得圈注的战略事件,是牧原股份于2026年2月正式在香港联合交易所挂牌上市,成为国内首家“A+H”两地上市的生猪养殖企业。

这一举动在资产负债表上留下了清晰痕迹:一季度末,资本公积达235.31亿元,较年初的130.39亿元激增80.47%,公司明确指出“主要系股票发行股本溢价所致”;股本也从54.63亿股增至57.73亿股;归属于上市公司股东的所有者权益达872.80亿元,较年初增长12.34%。

从战略意义看,H股上市一方面为牧原拓宽了融资渠道,在行业下行周期提供了额外的流动性缓冲;另一方面,国际资本市场的亮相也与牧原布局海外市场(已与越南BAF、泰国正大集团达成战略合作)形成呼应。不过,港股挂牌时间恰与猪价下行周期叠加,能否获得国际资本的持续认可,仍有赖于基本面的后续修复。

负债与资产的另一面

资产端,一季度末总资产约1771.97亿元,较年初微增3.18%。存货余额约396.98亿元,较年初增加约25亿元,这与生产性生物资产同步增至71.80亿元的趋势相印证——牧原并未因行情低迷而大幅收缩产能,能繁母猪群体规模的维持,是为下一轮价格回升预留的战略筹码。

负债端,短期借款约401.72亿元,一年内到期的非流动负债约65.29亿元,合计约466亿元的短期偿债压力不容小觑。相较之下,货币资金约142.70亿元,短期流动性依赖持续的再融资能力。不过,公司同期持有的应付票据、长期借款及应付债券等整体结构尚属稳定,债务压力可控,但在猪价低迷的背景下,融资成本的管控和债务滚动能力依然是投资者需要持续关注的变量。

周期仍是最大的不确定项

牧原股份的业绩变化从2025年全年丰收转向2026年一季度亏损,这一对比为市场展现了生猪行业周期波动的典型实例。

年报中,牧原的董事长秦英林曾以“向技术进发,向品质进发”作为2026年的战略主轴,并在分红方案上保持慷慨姿态——2025年度拟派发现金红利约24.35亿元,半年度与年度合计分红约74.38亿元,占归母净利润比例约48%。这既是对股东的回馈,也在一定程度上传递出管理层对穿越周期的信心。

但一季报所呈现的现实,仍不得不让市场在信心与周期之间保持清醒的平衡。生猪行业的底层逻辑并未改变:规模效应可以压低成本,技术创新可以提升效率,但只要价格由市场供需决定,周期的潮涨潮落就会持续上演,没有任何企业能够置身事外。

对于牧原来说,真正的考验或许不在于单季的亏损本身,而在于在猪价低谷持续之际,如何以稳健的资产负债表和持续的技术投入,为下一个价格回升周期积蓄穿越的力量。(本文图片来源于企业财报、企业官网)