深圳新闻网2026年4月16日讯(记者 常军平)近日,宜品营养科技(青岛)集团股份有限公司(以下简称“宜品”)正式向港交所递交招股说明书,向资本市场发起冲刺。在这份厚重的招股书中,一家从传统乳企转型、深耕“低敏营养”赛道的隐形冠军浮出水面。

作为国内羊奶粉赛道的头部玩家,宜品在过去三年交出了一份稳健的成绩单。然而,在出生率承压、乳业竞争红海化的当下,宜品的底牌究竟是什么?它又将如何面对国际巨头的围剿与自身的成长阵痛?

业绩拆解:一年卖出18亿,特医食品成“吸金”神兽

翻开宜品的财务账本,“稳健”与“结构重塑”是两大关键词。

招股书显示,2023年至2025年,宜品的营业收入稳步攀升,分别为16.14亿元、17.62亿元和18.64亿元;同期净利润分别为1.68亿元、1.72亿元和1.83亿元。在整体消费环境充满挑战的背景下,宜品依然保持了营收与利润的双重正向增长,2025年净利润同比增幅达到6.1%。

真正引发资本市场关注的,是其内部业务结构的剧变。曾经作为行业主流的婴幼儿配方牛奶粉,在宜品的营收大盘中正逐渐边缘化,占比从2023年的9.8%一路下滑至2025年的6.7%。取而代之的,是两大核心引擎。

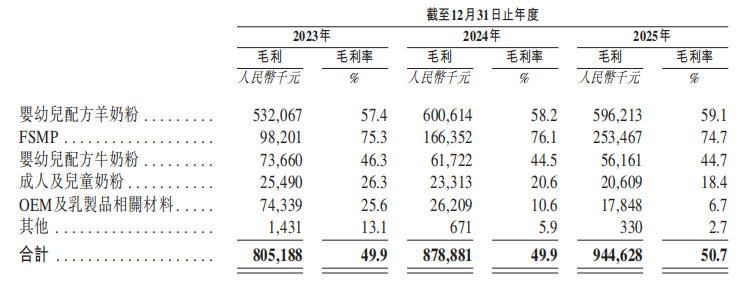

第一大引擎是其基本盘——婴幼儿配方羊奶粉。2025年,该板块贡献了10.09亿元的收入,占总营收的54.2%,毛利率稳定在59.1%的高位。

第二大引擎则是势头凶猛的“利润奶牛”——FSMP(特殊医学用途配方食品)。数据显示,宜品FSMP业务收入从2023年的1.30亿元狂飙至2025年的3.39亿元,营收占比跃升至18.2%。更令人咋舌的是其盈利能力,2025年该业务毛利率高达74.7%。正是凭借特医食品板块的爆发,宜品的整体毛利率被成功拉动,从2023年的49.9%提升至2025年的50.7%。

赛道暗战:羊奶粉稳居“老二”,特医硬刚“洋巨头”

脱离了传统的牛奶粉红海,宜品精准切入了“低致敏”垂直人群,主打“高乳清、低致敏、易吸收”。但在其主攻的两大细分赛道,宜品面临着截然不同的竞争格局。

羊奶粉江湖:“双强”格局下的全产业链护城河。在中国的羊奶粉市场,国产品牌已占据主导权。据弗若斯特沙利文数据,前五大企业占据了55.6%的市场份额。业内公认的龙头企业(公司A,即澳优/佳贝艾特)以24.8%的市占率(零售额约62亿元)稳居第一;而宜品则以35亿元的零售额、14.0%的市场份额紧随其后,稳坐行业第二位。

面对龙头的压制以及身后众多追赶者,宜品的差异化竞争壁垒在于其“重资产”的全球供应链布局。宜品是业内罕见的、同时拥有“自建可控羊奶源牧场”与“脱盐羊乳清自有加工工厂”双重能力的玩家。其在黑龙江、山东布局上游牧场,在全球设立9大生产基地,尤其是位于西班牙的3家工厂,专门用于加工极其稀缺的羊乳清。这种垂直一体化模式,让宜品在核心原料的“卡脖子”问题上拥有了极强的话语权。

特医食品战场:虎口夺食的突围战。与羊奶粉的“国产自强”不同,中国婴幼儿FSMP赛道几乎是外资巨头的天下。该市场前五大公司垄断了90.8%的份额,瑞士巨头(雀巢)以53.0%的份额占据绝对统治地位,法国巨头(达能)占据17.4%。

在这样一个需要极强临床研发背书、深厚医疗渠道人脉的专业领域,宜品以4.5%的份额杀入整体前五,并在本土品牌中位列第二。这意味着,宜品正在凭借本土化的高效运营和下沉渠道优势,在跨国巨头的盘子里“虎口夺食”。

供应链在海外,命脉在渠道:宜品未能掩盖的经营软肋

尽管特医食品的故事足够性感,全产业链的护城河也足够宽广,但作为一家拟上市企业,宜品招股书中暴露出的经营隐患依然值得投资者警惕。

首先是居高不下的库存压力。2023年至2025年,宜品的库存周转天数分别高达296天、307天和304天。长达十个月的周转期,在快消品行业属于危险的红线。这不仅锁死了大量流动资金,在产品面临新国标迭代或消费疲软时,极易引发大面积的产品临期、存货减值甚至退货危机。

其次是渠道管理的失控风险。宜品患上了严重的“经销商依赖症”。2025年,超2000家经销商为其贡献了67.0%的收入。过于庞大且分散的经销网络,让品牌对终端真实销量的感知变得迟钝。招股书也坦言面临“渠道填充(塞货)”与“蚕食(窜货乱价)”风险。一旦经销商为缓解资金压力在非授权区域低价倾销,宜品苦心经营的高端价格体系将面临崩盘。

最后是全球供应链的双刃剑效应。宜品引以为傲的西班牙羊乳清工厂及韩国特医食品代工厂,使其核心业务深度暴露在地缘政治、国际海运费波动、关税政策变动以及跨境电商税收政策调整的风险之中。此外,公司持有的生物资产(奶牛、奶羊)公允价值受原奶价格周期波动影响极大,2024年和2025年合计带来超9000万元的账面亏损,进一步增加了盈利的不确定性。

未来图景:深耕“低敏”与出海扩能

站在IPO的十字路口,宜品募集资金的投向清晰地描绘了其下一步的战略野心。

一方面,宜品将继续深化“低敏营养”标签,加码在FSMP领域的研发投入。面对外资巨头在三甲医院把持的护城河,宜品势必需要通过更多的临床数据和配方创新来提升医学界的认可度。

另一方面,全球产能的优化与市场扩张将是关键。如何盘活海外工厂产能,降低物流与关税成本,并借助资本市场的力量提升品牌势能,是宜品上市后必须解答的考题。

总体而言,宜品IPO展现了一个从细分赛道突围的成功样本。它用羊奶粉稳固底盘,用特医食品打开估值想象空间。但在漫长的资本周期中,宜品能否妥善化解高库存与渠道痼疾,真正在外资巨头的阴影下长成参天大树,仍需市场的持续检验。资本市场的聚光灯已然打下,属于“羊奶老二”的真正考验,才刚刚开始。(本文图片来源招股书及品牌官网)