深圳新闻网2026年4月8日讯(记者 常军平)4月初,资本市场迎来国内美妆行业的一个重磅动向。自然堂母公司——自然堂全球控股有限公司在2025年9月递交的港股招股书,在历经6个月后迎来常规“失效”。不过,公司并没有放慢脚步,而是火速更新了2025年的全年财务数据,再次向港交所发起冲击。

作为深耕中国美妆赛道二十多年的老玩家,自然堂这次掏出的最新“成绩单”颇具看点:2025年营收突破53亿元,净利润更是迎来大涨。然而,如果以更挑剔的目光拆解这份招股书,在狂奔的业绩背后,这家美妆巨头高度依赖单一品牌、营销费用高企等深层隐患同样不容忽视。

一年大卖53亿、净利暴涨84%,“一盘货”成了最强辅助?

从最新披露的财务数据来看,自然堂在过去三年经历了一场先抑后扬的“触底反弹”。

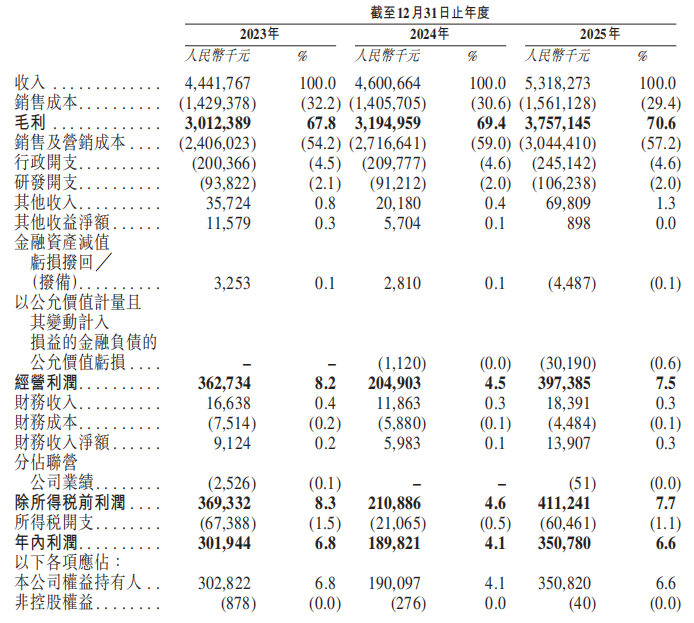

招股书显示,2023年至2025年,自然堂集团的营收分别为44.42亿元、46.01亿元及53.18亿元;其中2025年表现尤为强劲,营收同比增速达15.6%。利润方面,公司曾在2024年遭遇阵痛,受营销成本攀升影响,年内利润同比锐减37.1%至1.90亿元;但在2025年,公司打了一场漂亮的翻身仗,净利润大幅反弹84.8%至3.51亿元。若剔除股份薪酬等非经营性因素,其2025年经调整净利润达4.13亿元,经调整净利润率提升至7.8%。

自然堂越来越“赚钱”的秘密,藏在攀升的毛利率和渠道变革里。过去三年,公司的毛利率从67.8%一路涨至70.6%。这背后,线上渠道成了绝对的增长引擎。2023年至2025年,自然堂线上收入占比从61.9%跃升至69.5%,2025年仅线上就卖了37.0亿元。

为了接住庞大的线上流量,自然堂在后端祭出了“一盘货”数字化系统。这套2021年上线的系统,直接将仓库、经销商与终端网点打通,让绝大部分经销商实现了“零库存”运营,极大缩短了交货时间。

此外,相比许多依赖代工的网红新锐品牌,自然堂走的是“硬核制造”路线。公司在上海和西藏林芝共运营四家工厂,实现了从核心原料(如极地酵母“喜默因”)提取到成品灌装的端到端自主生产。这种把控全产业链的重资产模式,成为自然堂稳固质量与成本的底气。

花30亿买流量,近96%收入靠单品牌“走钢丝”

然而,资本市场的聚光灯不仅照亮了高光数据,也放大了隐秘的角落。自然堂看似强劲的复苏曲线下,三大结构性“心病”正在成为制约其估值的天花板。

首先是难解的“单品牌依赖症”。当下成熟的美妆巨头,多靠“多品牌矩阵”来对冲风险。招股书显示,自然堂集团虽然也布局了自然堂、珀芙研、美素、春夏及己出等多个品牌,但赚钱几乎全靠“老大哥”。2023年至2025年,旗舰品牌“自然堂”分别贡献了集团总收入的95.9%、95.4%及95.3%。这意味着,其余四个品牌折腾多年,营收合计占比还不到5%。一旦主品牌遭遇流量瓶颈或品牌老化,整个集团的业绩大盘将面临巨大冲击。

其次是“重营销、轻研发”的隐患。自然堂70.6%的高毛利,很大一部分被高昂的流量费“吃掉”了。2023年至2025年,其销售及营销成本分别为24.06亿元、27.17亿元及30.44亿元,占总收入比重常年维持在54%到59%之间(2025年为57.2%)。也就是说,公司一半以上的收入都拿去砸了营销。

相比之下,其在研发上的投入略显单薄。2025年,公司的研发开支为1.06亿元,研发费率仅在2.0%左右徘徊。在“成分党”越来越懂行的今天,仅靠2%的研发占比,能否持续支撑起“科技领先”的定位并持续产出类似“喜默因”的护城河产品,依然要打个问号。

最后是品类严重“偏科”与渠道博弈。数据显示,2025年护肤品类占据了集团86%以上的营收。高度绑定护肤赛道,意味着公司一定程度上错失了彩妆、洗护等细分高增长领域的红利。同时,随着“一盘货”将传统线下经销商降格为线上流量的履约节点,如何平衡线上直营与线下加盟的利益博弈,稳住线下老客户的基本盘,也是管理层不可回避的难题。

上市找钱补短板:除了死磕研发,还要出海讲“新故事”

面对竞争白热化、前五大国货集团仅占10.1%份额的国内红海市场,自然堂对这次募资用途的规划,显露出其急于突破瓶颈的战略意图。

招股书清晰列出了未来资金的六大流向:除了常规的升级生产设施和加码“一盘货”等数字化建设外,自然堂明确提出要将重金用于“丰富多品牌矩阵”以及“死磕科研与产品开发”。这显然是冲着解决单品牌依赖和提升产品科技壁垒而去的。

更值得关注的是,公司将“剑指海外市场”提上了核心日程,计划拓展北美及东南亚业务,建立国际知名度。在存量博弈的国内市场之外寻找海外增量,正成为自然堂试图向资本市场讲述的新故事。

自然堂此番火速重递招股书,并用突破53亿的营收证明了老牌国货的韧性与底气。然而,闯关港股仅仅是拿到了新一轮战役的入场券。在流量红利见顶的当下,如何把高昂的营销“流量”变为长效的品牌“留量”,并尽快孵化出能打的“第二品牌”,将是自然堂能否蜕变为全球美妆巨头的关键之战。

(本文图片来源于招股书及品牌官网)