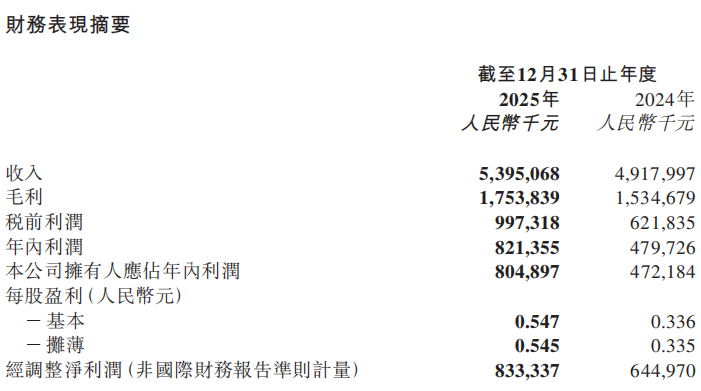

深圳新闻网2026年4月1日讯(记者 常军平)在波诡云谲的餐饮消费市场中,新茶饮赛道的财报往往是行业冷暖的绝佳晴雨表。近期,茶百道交出了其2025年度的成绩单:全年总收入达人民币53.95亿元,同比增长9.7%;年内利润更是大幅跃升71.2%,达到人民币8.21亿元。

表面上看,这是一份“增收又增利”的亮眼答卷。当我们抛开利润高速增长的表象,深入审视大消费与餐饮连锁的基本商业逻辑,就能看到茶百道正面对一个深刻的结构性困境:其高度倚重的B端供应链模式,在规模扩张触及天花板的当下,正凸显出抗风险能力的不足。

营收结构剖析:核心利润源于供应链体系

要看懂茶百道的隐患,首先要理清它到底在赚谁的钱。

拆解其53.95亿元的营收大盘,核心支柱并非直接来自消费者手中的那杯奶茶,而是来自向加盟商销售制作茶饮的材料(乳制品、茶叶、水果等)、包装材料及门店设备。2025年,这部分“销售货品及设备”的收入高达人民币51.21亿元,占总收入比重高达94.9%。

与之形成鲜明对比的是,真正反映品牌号召力与特许经营溢价的“特许权使用费及加盟费”收入仅为人民币1.92亿元,不仅占比微乎其微(3.6%),且同比下滑了10.2%。这一“一升一降”的数据,彻底揭露了茶百道的商业本质:它并非严格意义上的C端消费品牌,而是一家高度依赖向下游加盟商压货的B2B供应链企业。

在当前的茶饮大消费赛道中,这种“赚供应链差价”的模式并不罕见,其最极致的代表便是蜜雪冰城。对于这类模式而言,只要门店规模能够持续高速扩张,品牌方就能形成强大的“飞轮效应”:通过庞大的终端订单集中采购,极度压低上游农业原物料和工业包装的采购成本,并利用完善的仓储物流网络摊薄边际履约成本,从而释放出可观的利润空间。

茶百道在2025年毛利率由31.2%上升至32.5%,正是得益于强化成本控制与提升仓储物流管理。全国26个仓配中心的设立,使得约93.7%的门店实现了下单后次日达。规模一旦起势,这确实是一门极佳的重资产好生意。

年关店933家、流失上千加盟商,规模扩张恐将见顶

然而,这种B2B模式的关键点在于:它的核心竞争力与抗风险能力,完全建立在“绝对规模的持续跃升”之上。规模是这套商业模型的生命线,一旦门店总盘子的增长趋于停滞,上游供应链的议价能力和产能利用率就会受到严重影响。

对比蜜雪冰城超3万家的绝对规模体量,茶百道正卡在一个不上不下的尴尬位置,且其规模增速已经亮起了红灯。

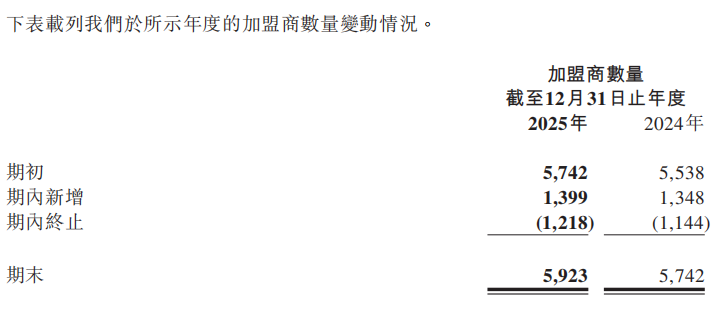

财报数据显示,截至2025年底,茶百道中国境内门店总数为8621家,同比仅微增2.7%。虽然期内新增加了1159家加盟店,但同期终止的加盟店数量也高达933家。大量门店的关停并转,意味着全年的加盟店净增量实际处于低谷。此外,全年终止合作的加盟商数量更是多达1218家。

当跑马圈地的红利期消退,2.7%的微弱增速宣告了门店网络规模扩张的见顶。这意味着,茶百道这门“B端生意”的增量客户正在枯竭。在缺乏超大基数与高频开店支撑的背景下,维持庞大供应链网络(如冷链物流、产地直采)的固定成本将变得越发沉重。

一旦前端加盟门店动销遇阻,这种高度依赖向下游压货的模型,将迅速面临竞争力的衰退。

财务视角的微观映射:被反噬的现金流与“输血”式救市

规模扩张的降速与加盟商的生存压力,最终不可避免地传导至了品牌方的资产负债表上。财报中两项关键指标的变动,为我们提供了审视加盟生态健康度的切口:

合约负债大幅下跌:茶百道的合约负债由2024年底的人民币2.19亿元,减至2025年底的约人民币1.36亿元。

应收账款周转天数拉长:贸易应收款项周转天数从0.6天增加至1.9天。

对于这两项变动,公司的官方解释是:“加大对加盟商的支持力度,推出分期收款政策,预收加盟商款项减少”以及“设备分期增加”。

在餐饮特许经营行业,加盟商原本是为品牌方提供无息现金流的“蓄水池”。但如今,茶百道不得不从强势的“先款后货”预收模式,转变为主动提供金融分期政策为加盟商“续命”。

这深刻地反映出下游加盟商的现金流可能已吃紧,无力全额打款。品牌方被迫动用自身的资产负债表为加盟体系“输血”,本质上是在存量博弈中牺牲自身的现金流健康度,来维持B端基本盘的稳定。若单店盈利模型无法从根本上改善,这种风险的向上转移,无疑是一颗“定时炸弹”。

寻找第二曲线:品类跨界与出海布局的“攻与守”

面对主业规模基数庞大且扩张降速的现实,茶百道正试图跨出单一茶饮的舒适区,寻找能够继续“喂养”其庞大供应链体系的新增量。

报告期内,公司在产品研发与市场拓荒上展现了极强的执行力。国内市场方面,不仅推出了117款茶饮新品,更正式切入现制咖啡赛道,推出17款咖啡新品并在部分门店启动相关业务。海外版图方面,门店稳步扩至38家,覆盖韩国、东南亚及欧美等多地。

客观而言,横向拓宽品类与果断出海,是茶百道试图打破国内单一物料供应商天花板的必由之路。公司充裕的“弹药”也为这些探索提供了坚实的防守底气:截至2025年底,集团现金及现金等价物结余高达人民币30.71亿元,且上市募集的资金中仍有10.47亿港元未动用。

然而,如果将其置于“B端生意”的底层逻辑中考量,这些新业务面临的挑战依然艰巨。国内平价咖啡赛道已是一片红海,而海外拓展则面临跨国供应链协同与本地化运营的双重考验。这些新业务能否迅速起量,形成足够庞大的终端规模来反哺和支撑其后端的重资产供应链,使其再次转动起规模盈利的“飞轮”,仍需较长周期的市场检验。

褪去规模红利,迈入存量博弈的深水区

纵观茶百道2025年财报,人民币53.95亿元的总营收与飙升71.2%的净利润,充分印证了其“供应链+特许经营”模式在顺境下的强悍变现能力。但这层亮眼的财务光环背后,是国内门店网络仅微增2.7%,年关店933家所折射出的行业饱和缩影。

当跑马圈地的规模列车开始减速,茶百道合约负债的锐减与应收账款周转天数的拉长,标志着品牌方已从绝对强势的“先款后货”,被迫走向了推出分期政策、与加盟商“共担现金流压力”的新阶段。这种财务策略上的妥协,既是对存量基本盘的必要守护,也是对B端生意逻辑触及天花板的客观印证。

在存量博弈的下半场,茶百道手中握有超三十亿元的现金流底牌。但如何利用这些资源,从单纯“向加盟商压货赚钱”的增量逻辑,真正蜕变为“赋能加盟商共同服务C端消费者”的生态构建者,将是决定这家新茶饮巨头能否跨越周期的核心命题。(本文图片来源于品牌官网和公开财报)