深圳新闻网2026年3月23日讯(记者 汤莎)3月20日,国家金融监督管理总局正式发布《银行保险机构金融消费投诉处理管理办法(修订征求意见稿)》,向社会公开征求意见。这部52条的“维权新规”,不仅是2020年旧版管理办法的全面升级,更标志着金融消保工作从“被动应对”正式迈入“多元共治”的新阶段。

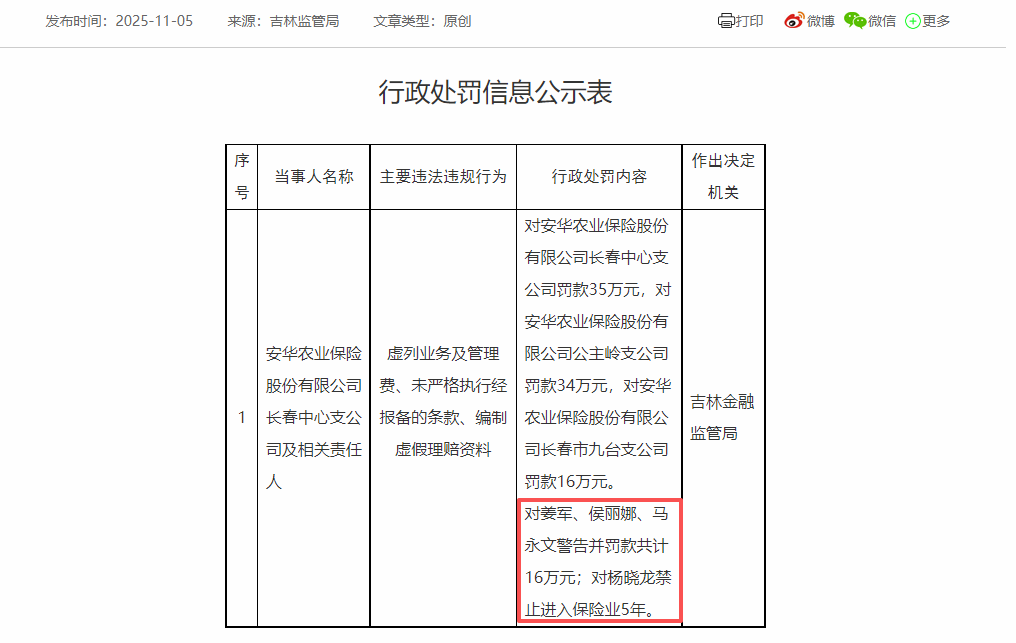

健康的金融市场需要坚实的信任基础,而信任正源于投诉、纠纷是否被公正认真处理。过去一年,金融监管“长牙带刺”已成常态。2025年消费金融行业罚单总额近1300万元,涉及机构近10家,厦门金美信消金年内两次领罚累计202万元,蚂蚁消金、宁银消金等头部机构也因贷后管理失控、合作机构管理不到位等问题收到百万级罚单。

重大升级:三大制度性突破

对比2020年旧版,2026版新规实现了从“流程规范”到“治理变革”的跨越,核心突破体现在三个方面。

突破一:多元化解从“可选”变“法定”。

对比2020旧版,此次修订最亮眼的变化是首次以专章形式设置“消费纠纷多元化解”。新规明确要求,银行保险机构应当建立完善应调响应、调解权限动态授予和异地授权、解纷方案快速审批机制。这意味着,当消费者与金融机构“谈不拢”时,调解不再是可有可无的选项。

突破二:第三方责任从“模糊”变“连坐”。

第十五条明确规定,银行保险机构“不得以相关业务为第三方机构作出为由,转移、减免应承担的投诉处理责任”,第三方机构的投诉处理表现必须纳入准入退出评估机制。这一条款直接封堵了机构“甩锅”给外包催收公司、助贷、保险营销平台的路径。

突破三:考核导向从“压数量”变“重质效”。

第十六条明确要求,机构在考核评价时“不得简单以消费投诉数量作为考核指标”,而是综合运用正向激励和负面约束手段。考核机制的科学化直击基层员工“怕投诉、压投诉”的痛点,或将大大减轻机构处置压力,让机构从“回避投诉”转向“解决投诉”。

更多强化+细化条款 消费者权益清单再扩容

新规在多个维度强化了机构主体责任。第十一条要求银行保险机构健全溯源整改机制,针对投诉暴露的薄弱环节,改进产品开发、营销管理、考核激励等。第十三条规定,对下级机构化解难度大、处理效果不佳的投诉,必须及时提级处理。这意味着,每一笔投诉都可能引发业务流程的“手术式”改良。

过去“只罚机构、不罚个人”的模式也已被“双罚制”取代——2025年90%以上的行政处罚同时追究机构与责任人责任。新规将这一监管思路制度化,倒逼机构将合规意识渗透到每个岗位。

细节方面,新规首次提出鼓励机构建立“小额补偿、小额理赔”快速机制,并与调解组织的小额纠纷快速解决机制对接。这对于那些“钱不多但气不顺”的普通消费者而言,无疑是重大利好。

针对“全额退保”“债务清零”等骗局带来的社会痛点,新规明确要求机构配合公安机关打击非法代理维权行为。

综合来看,新规为消费者带来的利好清晰可见。

不仅维权渠道更畅通,路径更加清晰。投诉人可逐级申请核查,直至总行、总公司作出最终核查决定。时限方面,事实清楚的简单投诉15日内作出处理决定,情况复杂的可延长至30日。

消费者维权成本将更低廉。新规鼓励“自行和解+调解优先”,调解协议可作为机构投诉处理依据。比如深圳110家机构的调解信息公示、34家嵌入调解入口的做法,已为全国提供可复制经验。

可以看到,通过压实机构主体责任、强化第三方管理、引入多元调解、严打非法代理,新规旨在构建起“受理—调解—执行—复盘—优化”的全周期闭环。

“金融监管思路正从‘事后追责’转向‘事前预警’。”业内人士指出,“现在不仅要看违规后的处罚力度,更关注机构是否建立主动合规机制。”随着《办法》后续正式实施,可以预见金融消费者将迎来更透明、更高效、更有温度的权益守护体系。