深圳新闻网2026年3月14日讯(记者 汤莎)“本以为捡了个大便宜,没想到是个大坑。”近日,货拉拉司机李先生爆料,他花2991.29元购买的“车险”,在发生交通事故后竟被拒赔,投诉无门。

“有个跑车兄弟说这家‘众城车保在线’保费便宜近一半,保障还高,好多人都买了。”禁不住低价诱惑,李先生最终支付了2991.29元,购买了一份保障额度超过42万元的“车险”。

2025年底,李先生驾车发生道路追尾事故。经定损,交强险赔付后,还有5000余元需要商业险承担。他以为联系“承保公司”就能顺利理赔,结果却是各种理由的拒赔。

“刚开始说我没有让他们去现场,后来又说提供的资料不全,来来回回的就是各种理由推脱。”李先生多次沟通无果后表示要向保险监管部门投诉,却被金融监管机构告知,他买的不是保险,甚至这家公司都不是保险公司。

投诉量激增的“李鬼”围猎货车司机

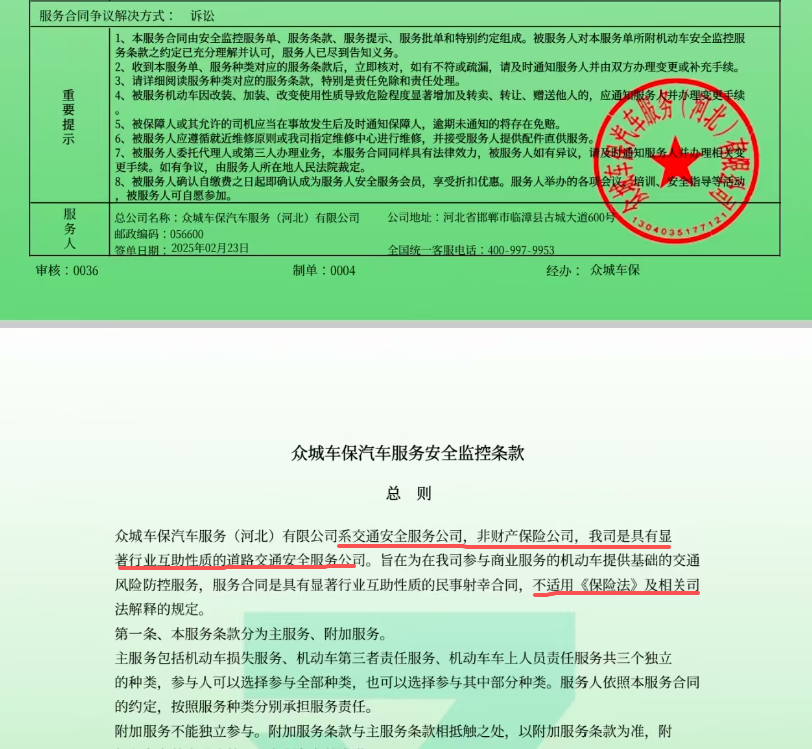

记者查看了李先生提供的材料,发现他购买的所谓“保单”,实为一份《汽车安全监控服务电子单》,出具方为“众城车保在线”。合同最下方标注:“本公司为行业互助性质的道路交通安全服务公司,非财产保险公司。”

李先生的情况并非个案。江苏车主刘先生被低价诱惑购买车辆安全统筹,发生追尾事故后,统筹公司以定损分歧为由拒绝全额赔付,刘先生不仅自行垫付了2万多元修车费,还耗时6个月维权,停运损失近万元。

让司机们掉入陷阱的,正是市面上打着“统筹”“互助”“汽车服务”旗号的机构。它们瞄准的靶心,就是那些觉得正规保费贵或者因为车辆性质(如营运货车)面临投保难的货车司机群体。

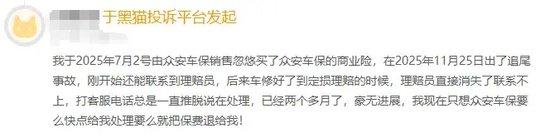

黑猫投诉平台数据显示,关于“众安车保”“大地在线”“阳光在线”等假冒平台投诉量正呈现爆发式增长,近400条投诉集中在理赔难,“假保险”的相关投诉近300条。这些“李鬼”公司的套路几乎一致:它们故意取一个与正规保险公司高度相似的名字,比如“众城车保”“阳光在线”,让消费者误以为是知名险企的产品。业务员则以“保费便宜一半”“享受内部团购价”为诱饵,诱导司机缴费。

用“众安车保”擦边众安保险 图:黑猫投诉

法治网调查数据显示,85%的车主反映事故后无法获得赔付,要么商家推诿,要么直接失联。更可怕的是,由于不具备保险业务经营资质,这些公司不受偿付能力、准备金等刚性约束,资金链极易断裂。

法律界人士指出,“车辆统筹”与正规保险有着本质区别——统筹不是保险,不适用《中华人民共和国保险法》。车辆统筹仅是一份普通民事合同,经营方无刚性赔付义务,一旦发生纠纷,车主需先行承担赔偿责任,再另案起诉统筹公司,维权成本极高。

擦亮双眼,遭遇“李鬼”如何维权?

“山寨险企”的保险骗局,货车车主们该如何甄别?

一是看公司名称,正规车险的承保方是持牌的保险公司,有“统筹”“互助”“联盟”“汽车服务”字样的大概率不是险企;

二是看合同保单,保单可以在金融监管总局官网上验真;正规保单写的是“被保险人”“保险费”,“车辆统筹”单上通常没有“保险”字样,只有“服务合同”或“统筹单”。

若不幸“中招”,消费者应立即固定证据,包括业务员的虚假宣传话术、转账凭证、统筹合同等,通过12345、12315热线投诉举报,或向法院起诉请求撤销合同。

监管重拳出击 深圳探索“堵疏结合”解难题

面对猖獗的“李鬼”保险,国家层面已开始重拳整治。2025年7月,交通运输部、公安部、市场监管总局、金融监管总局等五部门联合发文,严禁任何机构面向不特定车辆开展交通安全统筹,并要求企业名称和经营范围中不得再使用“机动车统筹”等易混淆字样。

与此同时,深圳也在积极探索既能打击非法,又能满足民生需求的“疏堵结合”新路径。一方面,正规险企主动“打假”。深受其害的众安保险、阳光保险、大地保险等公司已在全国范围内对数十家涉嫌商标侵权及不正当竞争的统筹车险企业提起诉讼,全面围剿车险“李鬼”。

另一方面,针对网约车司机等新就业群体“投保难、保费贵”的痛点,深圳保险业也推出更具普惠性的产品,如太平财险开发的“新就业形态网约车司机保险”项目,按天计费并首创收入损失补偿保障。2025年,该项目已完成近300万笔自动理赔,其中深圳地区覆盖约240万人次。

此外,深圳市总工会创新推出的“E路守护”综合保障服务项目,采用“不记名”团体综合保障模式,为快递员、网约客(货)车司机等提供意外伤害、重大疾病等保障,目前已累计为近3770名劳动者发放保障金超7900万元。(受访人供图授权使用)