【导读】当“1元投保”变成每月107元的自动扣款,当“一键借款”背后藏着580份协议套娃,当逾期未失联却遭遇通讯录轰炸——数字金融的“便捷”正在演变为一场针对消费者的静默收割。从XX月付的“无感知开通”到微粒贷的催收转包黑产,从宜享花的协议套娃到京东金融的暴力催收,一条“误触开通—默认授权—暴力催收—维权无门”的完整收割链已然形成。2025年黑猫投诉“自动续费”相关投诉超21.7万条,仅中金支付一家就被投诉6500余起。面对即将于2026年4月10日实施的《互联网平台价格行为规则》,我们追问:当技术越懂人性,谁还记得守护人性的底线?

深圳新闻网2026年3月13日讯(记者 汤莎)

“写着1元,却每月自动扣了107元。”

“贷个款,怎么还要捆绑个收费VIP?”

“逾期又没失联不还,催收电话却不断骚扰我单位、家人、朋友?”

这些真实的控诉,每天都在消费保、黑猫投诉、微博、小红书、抖音、今日头条等平台出现。记者梳理发现,这些案例背后是一条完整的数字金融收割链:误触开通-默认授权-暴力催收-维权无门。

只要掉入第一步,消费者就可能陷入多付钱、莫名扣款、征信受损与维权难的漩涡之中。

误触即入局:协议套娃“15变580”

通过优惠券、免费活动、不小心就误触的入口,先收割流量,以眼花缭乱的操作、默认授权自动扣款再收割钱包,早已成为互联网平台数字金融服务里屡见不鲜的套路。

2026年1月,76岁的宁大妈去银行支取养老金时发现,账户上已被保险公司连续扣费数月,金额从1元攀升至每月107元。在银行工作人员协助下才发现,宁大妈此前浏览短视频时误触了一个“首月1元享百万医疗”的弹窗广告,在未了解条款、未签订正式合同的情况下,被默认开通了自动续保、授权缴费。

这并非个案。XX月付的“无感知”开通模式也饱受诟病。在支付环节,平台常以小额立减、优先推荐等方式,将XX月付设为默认支付方式,配合免密支付,用户在未充分知情的情况下,便完成了信用支付开通与借贷操作。许多用户反映,直到收到还款提醒才发现莫名背上贷款。

更隐蔽的陷阱藏在协议深处。金融APP“过度授权”的投诉量在2025年激增。以投诉较为集中的“宜享花”平台为例,当用户点击“领取额度”确认协议时,表面上只需同意约15份协议,但背后却是一个恐怖的“协议套娃”——这些主协议下竟隐藏着数580份子协议。通过与《个人征信及信息查询授权书》《平台批扣授权书》的捆绑,用户在毫不知情的情况下,将个人信息“授权”给了多家融资担保公司与保险经纪公司。

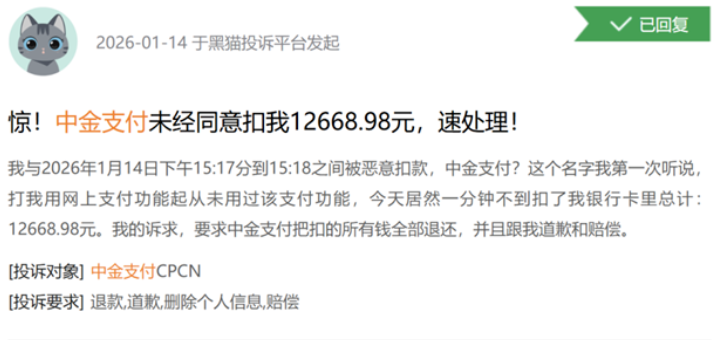

黑猫投诉平台上,“自动续费”相关的投诉量已超过21.7万条。针对持牌支付机构“中金支付”的投诉量突破6500条,受害者覆盖全国多个省份。这些扣款往往以29.9元、39.9元、49.9元的小额形式出现,隐蔽性极强,他们利用消费者信赖大平台、小字条款懒得看、金额小懒得追的心理,构筑起庞大的“黑色流量池”。

图源:黑猫投诉

崩溃的消费者:从曝通讯录到绕圈圈维权

如果说扣款只是掠夺财产,那么暴力催收则是对尊严的践踏。

浙江陈女士在微粒贷借款逾期后,每天都要收到十几条的短信与电话轰炸。更可怕的是,陈女士通讯录被曝,催收电话还打到了她的工作单位和家人,个人债务情况在单位内迅速传开。崩溃之下,陈女士将银行与催收公司诉诸法院,却发现一条催收短信的业务链条由7家公司组成——从银行到催收机构,个人信息被转手6次。

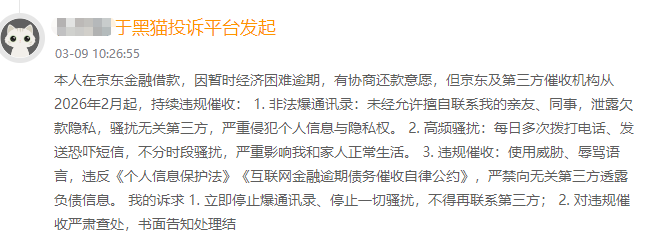

3月9日,一则针对京东金融的投诉也揭示了这条黑色产业链的末端。投诉者称,因经济困难逾期后,有协商还款意愿,但京东及第三方催收机构从2026年2月起持续违规:非法曝通讯录,擅自联系亲友同事泄露欠款隐私;每日多次拨打电话、发送恐吓短信,使用威胁辱骂语言,严重干扰正常生活。截至3月12日,该案件还未显示协商完成。

图:黑猫投诉

消费者维权也常遭遇绕圈圈式敷衍处理。“接到投诉的是机器人,人工客服只会回复轱辘话。所谓的安排专人联系都要等好几天,结果就是找理由拒绝退款,非要激怒消费者在网上曝光了才有人处理。”这些吐槽在小红书、抖音等平台上比比皆是。

张先生在微博借钱平台申请借款时遭遇了绕圈圈式维权。他在借款时被“默认勾选”了一笔与借款深度捆绑的“VIP钜惠卡”费用,在质疑平台捆绑消费无果后,还未获取服务便被扣款超千元。多次沟通被拒后,他只能在多个网络平台曝光最终才追回款项。

监管趋严:重罚与新规接连落地

面对愈演愈烈的侵权乱象,监管部门从未停止出手。

针对支付端的“幽灵扣款”,2021年,央行就给中金支付开出了1526.59万元的巨额罚单,违法行为中就有“为非法交易提供支付结算服务”。

2025年12月,国家发改委、市场监管总局、国家网信办联合发布《互联网平台价格行为规则》,该规则将于2026年4月10日正式实施。规则明确要求:平台经营者提供免密支付、自动扣款服务时,必须以显著方式展示相关选项并提供便捷取消途径;每次扣款前需提前告知消费者扣款时间、金额及取消方式。面对即将实施的新规,期待更多机构能建立“双重验证”与扣款前提醒机制,而不是靠技术手段规避用户诉求。

针对催收乱象,2026年1月施行的《金融机构个人消费类贷款催收工作指引(试行)》亦明确,金融机构委托的外部催收机构不得将催收业务转包或变相转包。

在2026年“3·15”金融消费者权益保护教育宣传活动期间,国家金融监管总局以“清朗金融网络 守护安心消费”为主题,针对金融网络乱象加强消保提醒提示。

反思:便捷的底线在哪里?

当商家将“一键授权”变成“一键收割”,让复杂的用户协议成为侵权的“遮羞布”,用诱导、套路、失序催收、敷衍维权消耗用户信任,我们需要追问:

数字金融的便捷底线在哪里?

消费者需要的是,看得懂的条款、关得掉的授权、找得到的人工客服以及催收时的体面与尊重,而不是虚假的1元服务、月付变贷款、贷款中捆绑VIP。误触的入口、目不暇接的跳转链接、关不掉的极速支付、逃不掉的催收,侵犯的是消费者的知情同意权与个人隐私,消耗的却是品牌口碑。

技术的进步也从来不应该用来算计。当每一次误触都能被及时纠正,每一笔扣款都清晰透明,数字金融才能真正赢得消费者的信任与未来。

期待新规下,那些挥舞着“付费会员”镰刀的平台,能真正将“取消订阅”的入口放在与“开通”同样显眼的位置。