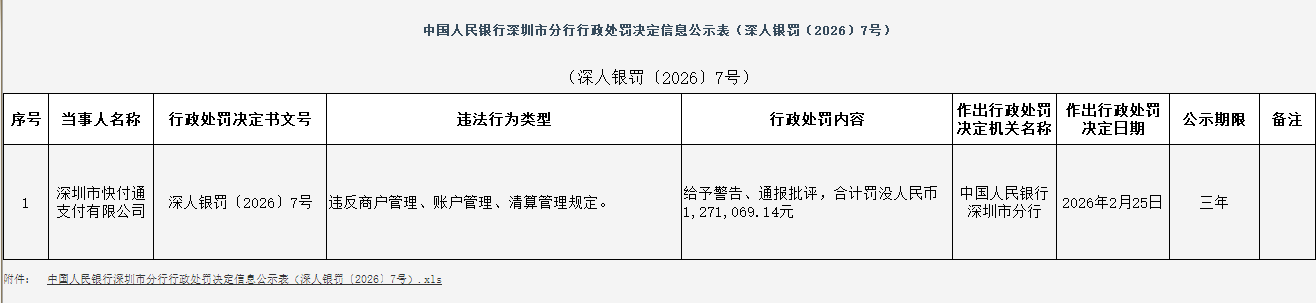

深圳新闻网2026年3月11日讯(记者 朱琳)距离支付牌照“终极续展”不足60天,首批持牌机构深圳市快付通支付有限公司(下称“快付通”)却深陷多面危机。近日,中国人民银行深圳市分行再开罚单(深人银罚〔2026〕7 号),以违反商户管理、账户管理、清算管理三项核心规定,对其处以警告、通报批评及127.11万元罚没。

这是该公司2025年5月以来10个月内的第二张罚单,叠加2025年近2900万元的巨额亏损、股权两度挂牌无人问津、VISA 国际卡收单资质被撤,这家曾承载行业开创者光环的老牌机构,正站在“牌照续展即生死线”的悬崖边缘。

10月两罚 合规三破 基础防线全面失守

作为首批获得央行《支付业务许可证》的第三方支付机构,快付通的违规记录呈现“频次密集、性质严重”的特征。作为支付行业“基本功”的商户、账户、清算管理,成为快付通连续违规的重灾区。此次处罚直指三大核心漏洞。商户准入审核流于形式,未落实实名制要求,为虚假商户入网、信用卡套现等违规行为打开方便之门;账户管理存在非同名划转、限额管控失效等问题,违反《非银行支付机构网络支付业务管理办法》刚性要求;资金清算流程不规范,对账机制缺失,不仅埋下资金安全隐患,更可能成为电信诈骗、洗钱等违法犯罪的“资金通道”。

监管罚单的密集程度,暴露其合规整改的敷衍。2025年5月,快付通曾因反洗钱义务履行不到位、侵害金融消费者权益等6项严重违规,被央行罚没351.92万元,时任财务总监胡某贵同步被罚19.5万元,“双罚制”的高压惩戒并未换来实质性改善。短短10个月内两度触碰监管红线,且违规领域高度重叠,凸显其内控体系的系统性崩塌。更值得警惕的是,快付通2024年客户投诉量暴增383.7%,从92件飙升至445件,合规漏洞已直接传导至消费者权益受损层面。

年亏2900万元 股权遇冷 经营基本面全面恶化

合规失守的背后,是快付通岌岌可危的经营状况。一份审计采购公告揭开其财务窘境。2025年全年营业收入仅6967.19万元,净利润却亏损2894.85万元,同比2024年的461.98万元亏损扩大超5倍,呈现“营收收缩、亏损翻倍”的恶性循环。截至2025年末,公司总资产6.12亿元、净资产2.26亿元,看似尚有规模,但持续失血的经营状态,已让市场失去信心。

股权流转的僵局更印证其市场估值的崩塌。控股股东深圳市金融电子结算中心持有的20%股权,自2021年首次以5708.23万元挂牌转让无果后,2025年初加价至5911.66万元再次挂牌,即便对应整体估值仅3亿元(远低于行业同类机构水平),仍无人接盘。连续合规处罚、业绩持续亏损、牌照续展不确定性,三大风险叠加导致投资者望而却步。

雪上加霜的是,快付通已被VISA移出国际卡网上收单QSP认证名单,跨境支付业务渠道被切断。结合其连续合规爆雷的背景,业内普遍推测,此次资质被撤与跨境收单业务合规审查不达标直接相关,这也意味着其仅剩的国内支付业务需承载更多营收压力,而合规成本的持续攀升,将进一步挤压盈利空间。

牌照续展进入60天倒计时 最后机会能否抓住?

对于快付通而言,2026年5月2日的牌照续展节点,堪称“生死大考”。根据《非银行支付机构监督管理条例实施细则》,此次续展将直接决定其是否能获得长期有效牌照,一旦失败将被依法退出市场。

而当前多重负面因素叠加,连续违规处罚反映合规能力不足,巨额亏损暴露可持续经营风险,股权不稳定凸显公司治理缺陷,国际业务资质被撤显示业务竞争力下滑,均成为快付通续展审查的“减分项”。

截至目前,央行累计注销支付牌照达109张,超四成机构已退出市场。在“穿透式监管+分类评级”的双重高压下,行业洗牌加速,“重规模、轻合规”的粗放模式早已被淘汰,基础合规与稳健经营成为生存的唯一通行证。

距离牌照续展仅剩两个月,快付通能否打破“违规-亏损-失信”的死循环,挽救这家老牌支付机构的命运?市场正拭目以待。而其最终结局,也将为行业内众多面临续展压力的中小支付机构,提供一堂深刻的“生存课”。