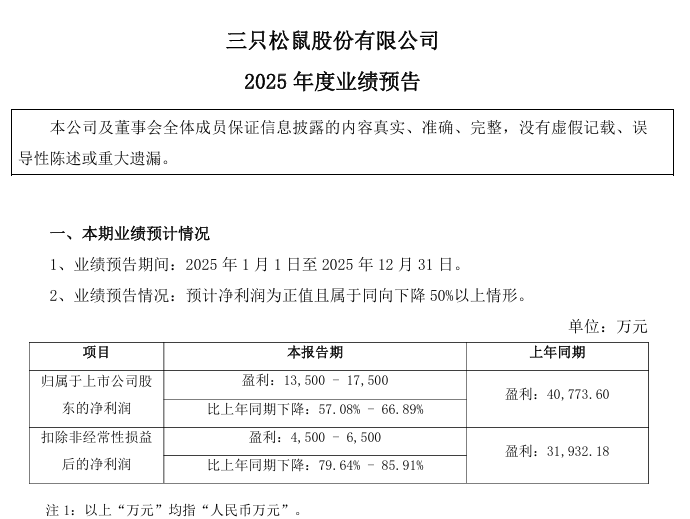

深圳新闻网2026年2月2日讯(记者 常军平)1月29日晚间,休闲零食巨头三只松鼠披露了一份令市场颇感寒意的2025年度业绩预告。公告显示,公司预计全年归属于上市公司股东的净利润为1.35亿元至1.75亿元,同比大幅下降57.08%至66.89%;扣除非经常性损益后的净利润更是缩水至4500万元至6500万元,降幅高达79.64%至85.91%。

相较于2024年逾4亿元的盈利高点,这份“腰斩”甚至接近“脚踝斩”的成绩单,无疑揭示了这家昔日“电商零食第一股”正处于转型的最深水区。透过财报数字的表象,我们看到的是一家轻资产互联网品牌向重资产制造型零售商艰难跨越时的剧烈阵痛。

业绩失速的双重夹击:周期错配与成本上行

对于净利润的断崖式下跌,三只松鼠在公告中给出了多维度的解释。首先是客观层面的“天时”不利。

公告指出,2025年度销售旺季(年货节)出现了“结构性错档”。在休闲零食行业,春节是决定全年业绩的关键战役。由于农历春节的时间差异,年货节的备货与销售确认周期往往会在Q4与次年Q1之间摇摆。今年春节较早导致部分销售旺季的业绩未能完全计入2025财年,或者是相关的营销费用前置而收入确认滞后,这种日历效应在短期内对报表构成了直接冲击。

然而,更深层的压力来自成本端。公告明确提到“坚果原料价格较大幅度上涨”。坚果作为三只松鼠的核心品类,其全球供应链的价格波动对公司毛利影响巨大。在过去,品牌或许可以通过终端涨价来传导成本压力,但在当前消费降级、量贩零食店大打“价格战”的市场环境下,提价无异于自杀。因此,三只松鼠不得不独自吞下原材料上涨的苦果,通过压缩自身毛利空间来维持终端价格的竞争力,这直接导致了“增收不增利”的局面。

战略转型的代价:“高端性价比”下的自我革命

如果说原料上涨是外部不可抗力,那么“主动调整销售结构”则是三只松鼠的一场自我革命。

2025年,三只松鼠坚定贯彻“高端性价比”总战略。这一战略的核心逻辑看似矛盾——既要品质高端,又要价格亲民。为了实现这一目标,公司不得不进行痛苦的“做减法”:缩减低效品类,优化传统店型。这意味着主动砍掉那些虽然能带来流水但利润微薄甚至亏损的SKU(库存量单位),虽然长期有利于改善经营质量,但短期内不可避免地造成了营收规模的波动和清库存的成本增加。

更为关键的是,三只松鼠正在试图摆脱“电商搬运工”的标签,向产业链深处进军。公告中提到,公司正在打造基于生鲜和现制的“中央厨房”,并推出全品类自有品牌“生活馆”新店型。

这是一个极其明显的信号:三只松鼠正在从轻资产模式转向重资产模式。建设中央厨房、开设实体大店、布局线下供应链,这些举措意味着巨额的资本开支和随之而来的折旧摊销。公告坦言,这些“前期战略性投入进一步影响阶段利润产出”。在财务视角下,意味着在看到回报之前,必须先忍受投入期带来的利润黑洞。

终局之战的隐忧:护城河构建与现金流大考

从行业竞争格局来看,三只松鼠的这种“牺牲利润换未来”的打法,实则是被量贩零食店倒逼的结果。

面对量贩店万店规模的“硬折扣”围剿,三只松鼠若继续依赖代工模式,在成本端将永无胜算。因此,通过自建工厂和中央厨房,将“非标品”(如现制烘焙、短保生鲜)引入门店,成为其构建差异化护城河的唯一选择。这不仅是为了防守,更是试图将竞争维度从单纯的“比价”拉升到“体验与品质”的维度。

然而,隐患同样不容忽视。首先是现金流风险。从轻资产转向重资产,对企业的资金周转能力提出了极高要求。扣非净利润仅剩数千万元,意味着公司自身的造血能力在减弱,而新业务(生活馆)仍处于烧钱阶段。如果新店型的单店模型不能在2026年迅速跑通并实现正向现金流,持续的投入将可能让公司陷入流动性困境。

其次是管理半径的挑战。运营一家卖包装食品的网店,与运营一家包含现制食品的线下连锁店,其管理难度不可同日而语。食品安全风险、损耗控制、门店标准化运营,都是三只松鼠必须跨越的障碍。

三只松鼠2025年的业绩预告,既是一份“利空”的成绩单,也是一份转型的“决心书”。资本市场往往缺乏耐心,但在休闲零食这场残酷的淘汰赛中,不转型是等死,转型则是九死一生。2026年,将是检验三只松鼠这一“重资产防御战”能否奏效的关键之年。

(本文图片来源于品牌官网、官方旗舰店)