深圳新闻网2026年1月23日讯(记者 常军平)长期以来,中国乳制品市场呈现以伊利、蒙牛为“双寡头”的稳定格局。然而,随着消费趋势从常温奶向低温鲜奶、健康酸奶转型,行业格局正在发生微妙松动。

1月19日,君乐宝乳业集团股份有限公司(以下简称“君乐宝”)正式向香港联交所递交主板上市申请,这不仅标志着这家深耕行业三十年的企业迈入资本市场新阶段,也意味着中国乳业“第三极”的争夺战进入了公开化的资本角力期。

与其竞争对手相比,君乐宝近年来的策略具有显著的“差异化”特征——不单纯依赖常温奶的规模效应,而是重注全产业链与低温赛道。此次IPO,市场关注的焦点在于其盈利能力的持续性以及募集资金后能否在全国范围内进一步打破区域壁垒。

财报透视:营收稳健增长,盈利能力显著修复

招股书披露的核心财务数据显示,在宏观消费环境充满挑战的背景下,君乐宝展现了较强的抗风险能力与增长韧性。

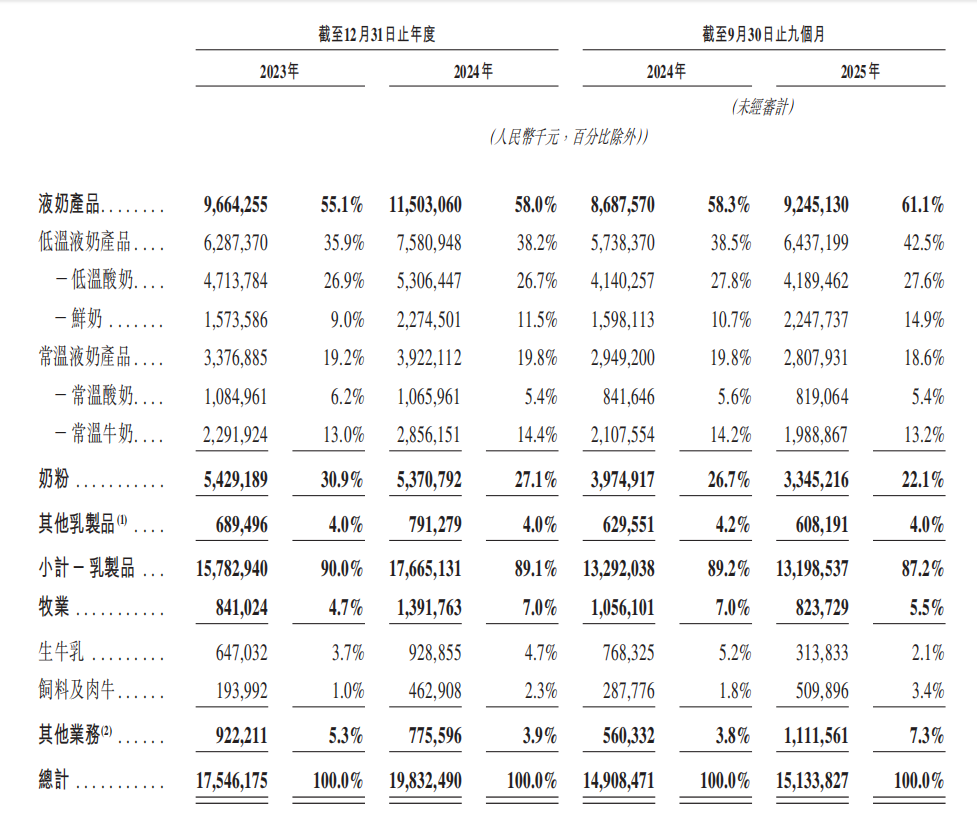

从规模上看,君乐宝已稳居行业头部阵营。根据弗若斯特沙利文报告,按2024年零售额计算,君乐宝在中国综合性乳制品企业中排名第三。财务数据佐证了这一地位:集团总收入由2023年的175亿元(人民币,下同)增长至2024年的198亿元;2025年前三季度(1至9月)营收达到151亿元,保持了稳健的增长态势。

更为资本市场所看重的是其盈利质量的改善。招股书显示,君乐宝的经调整净利润实现了“级跳式”增长,从2023年的6.0亿元大幅增至2024年的11.6亿元;2025年前三季度达到9.4亿元。相应地,经调整净利润率也从2023年的3.4%提升至2025年前九个月的6.2%。

这一盈利能力的提升并非偶然,而是得益于产品结构的优化与运营效率的提升。一方面,高毛利的低温液奶产品占比提升;另一方面,数字化驱动的运营效率改善以及全产业链一体化运营模式开始释放红利。这表明君乐宝正试图摆脱传统乳企“增收不增利”的怪圈,向高质量发展转型。

战略锚点:低温赛道构筑“护城河”

与传统乳企在常温奶领域的红海厮杀不同,君乐宝将增长的核心引擎锁定在增速更快、技术壁垒更高的低温液奶(含鲜奶和低温酸奶)赛道。

在鲜奶领域,君乐宝打出了一张王牌——“悦鲜活”。该品牌自2019年上市以来,凭借工艺创新解决了鲜奶保质期短的痛点,迅速在高端市场攻城略地。数据显示,2024年“悦鲜活”在中国高端鲜奶市场份额登顶第一,市占率高达24.0%。这一数据意味着,在高端鲜奶这一细分战场,君乐宝已经具备了与行业巨头分庭抗礼甚至领先的实力。

在低温酸奶领域,君乐宝敏锐捕捉了“减糖”的健康消费趋势。其核心品牌“简醇”通过“零蔗糖”的精准定位,成功开创并做大了该品类,目前已成为中国低温酸奶第一品牌。

这种“大单品”策略的成功,离不开底层的研发支撑。君乐宝建立了“科学营养研究院”,在母乳成分分析、益生菌开发等领域与国内外顶尖机构深度合作。同时,其婴幼儿配方奶粉业务也保持了强劲韧性,2020年至2024年连续五年位居本土生产商前三。可以看出,君乐宝正试图通过“鲜奶做高、酸奶做强、奶粉做稳”的产品组合,构建多元化的增长极。

产业链底座:高自给率支撑全国化扩张

乳制品行业的竞争,归根结底是奶源的竞争。招股书披露了一个关键数据:2024年,君乐宝集团奶源自给率达到66%,在中国大型综合性乳企中位居首位。

截至2025年9月30日,君乐宝拥有33座现代化自有牧场和20个生产工厂,奶牛存栏量达19.2万头,养殖规模全国第三。这种高比例的自有奶源,虽然带来了较重的资产负担,但也为君乐宝提供了难以复制的品质控制能力和供应链稳定性,构筑了坚实的品质护城河。

在渠道端,君乐宝正在加速从“区域龙头”向“全国霸主”蜕变。目前其销售网络已覆盖全国31个省区,渗透至约2200个区县。为了补齐西北、西南市场的短板,君乐宝采取了外延式并购策略,通过收购“银桥”“来思尔”等区域强势品牌,快速完成了全国化布局的拼图。

此外,君乐宝的野心并未止步于内地。目前,“悦鲜活”等产品已进入港澳市场,未来计划以港澳为桥头堡,辐射东南亚。招股书明确指出,此次IPO募集资金将重点用于产能扩张、品牌营销、研发创新及数智化建设,这将为其全国深化渗透及国际化尝试提供充足的弹药。

中国乳制品市场虽规模庞大,但人均消费量仍不足全球平均水平的三分之一,尤其是低温液奶的渗透率预计将从2024年的25.3%提升至2029年的31.8%,这预示着巨大的结构性增长空间。

对于君乐宝而言,上市只是一个新的起点。在资本的助力下,如何持续消化并购品牌、如何在巨头林立的常温市场保持守势的同时在低温市场扩大优势,将是其管理层面临的主要课题。

与伊利、蒙牛等千亿级巨头相比,君乐宝在体量上仍有差距,但其在低温鲜奶领域的“单点爆破”能力已证明了其差异化竞争的有效性。随着港股上市进程的推进,中国乳业“两超多强”的格局或将因君乐宝的强势崛起而迎来新的变量。

(本文图片来源于招股书、品牌官网)