曾经在英伟达阴影下

艰难求生的中国GPU企业,

如今正迎来高光时刻。

2026年1月2日,上海壁仞科技正式登陆港交所,开盘后一度上涨近120%,总市值超1000亿港元,成为“港股国产GPU第一股”。

就在一个多月前,摩尔线程和沐曦股份先后在科创板上市,首日涨幅分别达468.8%和692.95%。

而天数智芯也已通过港交所聆讯,将于1月8日正式挂牌交易。至此,国产GPU“四小龙”全面登陆A股与港股市场,标志着中国AI芯片产业进入资本赋能与商业化加速的新阶段。

四小龙崛起,

资本市场的狂欢与理性回归

国产GPU企业的资本化进程在2025年末显得尤为突出。摩尔线程作为“A股国产GPU第一股”,上市5日涨幅超7倍,市值一度突破4400亿元;沐曦股份则以首日692.95%的涨幅刷新A股打新纪录,单签盈利高达36.26万元。

图源:CFP

然而,资本市场的狂热背后存在明显的理性回调。

摩尔线程市值从高点减少超1600亿元,回调37.5%;沐曦股份市值减少超1200亿,回调幅度35%。壁仞科技在港股的首日表现相对克制,涨幅为75.82%,这或许标志着国产GPU赛道正从资本狂欢步入“挤泡沫”阶段。

国产GPU企业为何此时扎堆IPO?

这与芯片行业“研发投入高、盈利周期长”的特点密切相关。开发一颗7纳米的芯片,人工及流片成本需要十多亿元,如果选择国产供应链,更是“成本加倍、良率减半”。IPO成为企业获取持续研发资金的重要渠道。

财务数据显示,这些企业仍处于亏损状态。

2022年至2024年,摩尔线程、沐曦股份、壁仞科技、天数智芯分别亏损超50亿元、超30亿元、超47亿元、超22亿元。高研发投入是亏损主因,壁仞科技研发开支占各期总经营开支的比例均超过70%。

差异化竞争:四小龙的技术路径

与商业进展

国产GPU“四小龙”虽同处第一梯队,但技术路径与商业化策略各有侧重。

摩尔线程被视为拥有最纯正的“英伟达血统”,核心团队多来自英伟达。其坚持图形渲染与AI计算双线并行,通过自研MUSA架构高度适配英伟达CUDA生态,降低开发者迁移门槛。2024年其AI集群产品收入占总营收的比例已达42.42%。

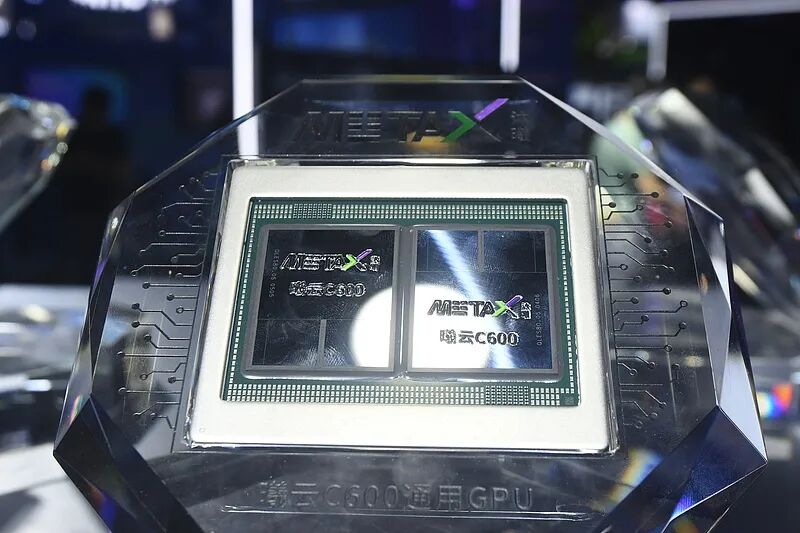

沐曦股份核心团队源自AMD,专注通用GPU体系,解决“算力底座”国产化问题。其产品曦云C500在若干场景下已能达到或优于英伟达A100的表现。截至2025年9月在手订单14.3亿元,接近2024全年营收两倍。

▲2025年7月26日,在上海举办的世界人工智能大会上,沐曦股份展示国产高性能GPU芯片曦云C600。图源:CFP

壁仞科技则汇聚多巨头技术基因,是国内首家采用2.5D芯粒技术封装双AI计算裸晶的企业。在先进制程受限背景下,通过不同工艺节点组合实现性能突破。其产品BR100芯片算力曾创下全球算力纪录,峰值算力达到当时国际领先厂商在售旗舰产品的3倍以上。

天数智芯是国内首家实现训练与推理通用GPU量产的企业。截至2025年6月30日,公司已向来自各行业的超过290家客户交付了超过5.2万片通用GPU产品,形成了“发布—量产—迭代”的稳健节奏。

技术差距,

硬件与生态的双重挑战

尽管国产GPU在资本市场表现抢眼,但与英伟达等国际巨头相比,技术差距依然明显。

硬件层面,国产GPU主要采用7nm或14nm制程,而英伟达已进入4nm时代。

▲英伟达H200芯片。图源:CFP

更严峻的是,2025年1月美国发布对华晶圆代工限制新规,卡住了先进制程芯片制造。这意味着即便国产企业有能力设计更先进的芯片,也难以找到代工厂生产。

“我们不是在和英伟达今天的产品竞争,而是在和它明年、后年的产品竞争。”一位投资者感慨道。英伟达每18至24个月就会推出新一代产品,性能提升30%至50%,国产GPU企业面临的是与时间赛跑。

生态层面的差距可能更为严峻。“硬件上我们可能落后1-2代,但软件生态的差距可能是5至10年。”一位国产GPU公司资深工程师坦言。英伟达的CUDA平台经过十几年打磨,已形成完整开发者生态,全球数百万开发者基于CUDA开发应用。

国产GPU虽然推出了自己的软件栈,如摩尔线程的MUSA、沐曦的MXMACA等,但兼容性仍是问题。迁移成本是国产GPU面临的最大障碍。

历史性机遇:真空地带

与国产替代窗口

尽管挑战重重,国产GPU企业正迎来历史性机遇。

2022年8月美国实施出口管制后,英伟达高端GPU在中国市场的供应陡然“归零”,中国市场被动形成真空地带。英伟达CEO黄仁勋坦言,由于美国出口管制,英伟达近乎100%退出了中国市场,市场份额从95%降至0%。

这一变化为国产GPU企业提供了前所未有的市场空间。

据预测,中国通用GPU市场正在快速扩张,国产通用GPU产品在国内市场中的占比到2029年预计将超过50%。2024年中国AI智算GPU市场规模已达996.72亿元,预计至2029年将提升至1.03万亿元。

图源:CFP

政策层面也带来利好。“东数西算”工程推进与半导体产业政策扶持,为国产GPU提供了明确的市场需求。互联网云厂商也纷纷加速导入国产算力,腾讯云已全面适配主流国产芯片,阿里云通过一云多“芯”支持国产供应链。

市场需求也从训练向推理倾斜。

根据IDC数据,未来五年,国内训练和推理算力年复合增速将分别为50%和190%。推理对算力要求相对较低,且任务固定可针对性优化,为国产GPU提供了更现实的市场的选择。

集群突围:从单点突破

到系统级竞争

面对英伟达的绝对优势,国产GPU企业正从单点突破走向系统级竞争。

大规模集群成为关键突破口。海外大模型训练已走向十万卡集群,国产芯片也在迎头追赶。摩尔线程2024年推出第一代千卡集群,2025年达到1万卡,并计划向10万卡、50万卡集群迈进。壁仞科技已在中国电信落地千卡集群,实现国内首个商业化异构混训方案。

产业链协同也日益紧密。以超节点方案为例,芯片厂商壁仞科技、华为,光芯片厂商曦智科技以及服务器厂商新华三、中兴通讯、中科曙光等都推出或合作推出了超节点方案。中科曙光还联合20余家产业链企业发布AI计算开放架构,以降低AI集群研发门槛。

图源:CFP

业内竞争已不限于单芯片的性能竞争,各家逐渐走向生态竞争。一位服务器厂商高管指出:“大家越来越多在拼软实力了,包括产品化能力、软件调优和完善度、系统级产品化能力。业内也在寻求合作,整个国产算力生态需要大家抱团来做”。

开源生态建设成为关键突破口。华为在2025年8月宣布将其对标CUDA生态的CANN和Mind工具链全面开源开放。大湾区人工智能应用研究院理事刘劲表示:“和英伟达的竞争一定是生态与生态之间的竞争,其中开源思维是最优解”。

虽追赶之路道阻且长,

但星星之火可以燎原

全球人工智能产业的竞争是一场马拉松,而非短跑。

目前,我们必须清醒认识到,国产GPU无论是技术还是生态,与国际顶尖水平的差距都是系统性的,追赶之路道阻且长。但国产GPU“四小龙”齐聚资本市场,是中国AI芯片产业从“星星之火”走向“燎原之势”的关键节点。

资本赋能将加速技术迭代和生态构建,随着芯片产业从“技术验证”阶段迈入“规模化商用”初期,在特定场景下国产GPU的性能指标与国际产品的差距正在缩小,为中国数字经济高质量发展筑牢算力根基,影响未来十年全球AI产业的竞争逻辑与市场格局。

中国GPU产业的未来,不在于短期内是否诞生“中国的英伟达”,而在于能否依托全球最大的AI应用市场,走出一条以应用场景驱动、软硬协同创新、产业链自主可控为特色的发展道路。

这条路注定充满挑战,但也是中国在智能时代掌握发展主动权的必由之途。资本市场的掌声已经响起,真正的舞台——技术的突破、生态的构建、市场的认可,这才刚刚拉开帷幕。

统筹丨胡 文

采写丨胡津玮

编辑丨梁 煖