今年上半年经济数据显示:

深圳经济增速高于同期全国平均水平及其它一线城市增长水平,工业投资持续拉动经济增长,战略性新兴产业带动效应明显,出口分散稳定性增强并持续。考虑到深圳存在持续转型升级和贸易市场多元化格局形成优势,下半年受5月开始分区优化住房限购政策、7月全市景区和文化场馆开放以及贯彻落实三中全会有关进一步全面深化改革部署等因素影响,预估下半年增长可能好于上半年。

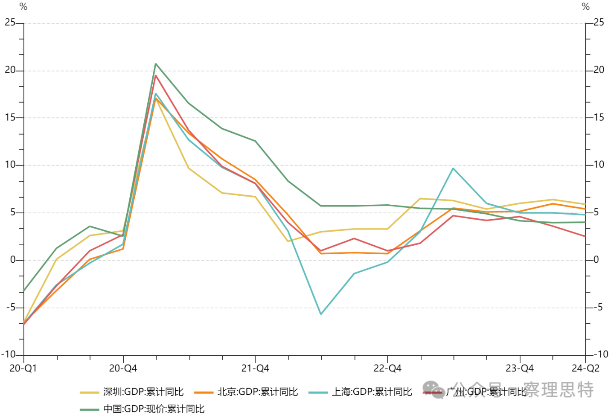

深圳经济增速高于一线城市增速水平

根据广东省地区生产总值统一核算结果,2024年上半年我市地区生产总值为17302.22亿元,相比去年同期16297.6亿元,同比增长5.9%,而相对于2024年1季度增幅6.4%仅有微幅下降,增长动能依旧强劲。其中,

第一产业增加值为10.22亿元,同比下降5.6%;

第二产业增加值为6329.32亿元,相比去年同期5681.98亿元,同比增长10.3%,处于2021年第二季度以来最好的增幅水平;

第三产业增加值为10962.67亿元,同比增长3.5%,在规模增量上继续扩张,在增速上延续2023年第一季度以来下跌趋势。

同期比较看,在上半年地区生产总值同比增速上,全国为4.01%,北京为5.4%,上海为4.8%,广州为2.5%,均低于深圳的5.9%。分行业来看,上半年地区第二产业增加值增速上,全国为6%,北京为7.3%,上海为1.2%,广州为1.8%,均低于深圳第二产业增速;同期地区第三产业增加值增速上,全国为4.6%,北京5.4%,上海5.8%,广州2.8%,深圳服务业增长低于全国平均水平和北京、上海的同期增长水平。

图1 全国、一线城市二季度经济增长情况

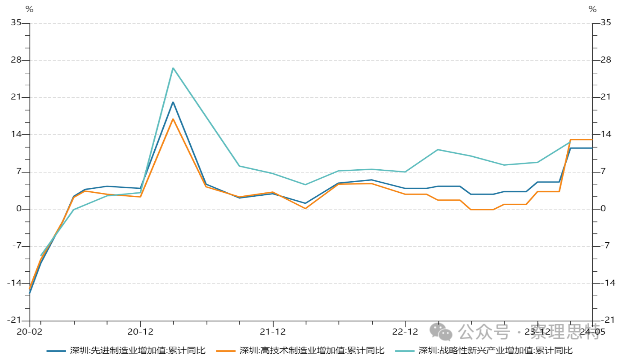

战略性新兴产业带动效应明显

截至6月,深圳市全社会固定资产投资完成额同比增长8.9%,相比3月的17.04%有所回落,但延续2022年以来高位态势。截至5月,工业领域全社会固定资产投资完成额同比增长67.09%,相比4月有微幅上扬;第三产业的全社会固定资产投资完成额同比增速为-4.94%,增速仍延续2023年3月以来的下跌态势,成为约束增长的重要因素。

截至6月,深圳市工业企业营业收入为19501.61亿元,同比增长11.6%,延续2023年2月以来的增长态势;截至5月,深圳市工业企业利润总额为1068.77亿元,同比增长43.9%,相对本年度2月增幅有所回落,但仍处于本周期的高位水平。从企业营业收入、利润总额两项指标来看,全市工业企业的经营绩效处于持续改善水平。

截至5月,深圳市规模以上工业总产值为19261.14亿元,同比增长12.1%,处于2023年底以来的高位增长水平。深圳市先进制造业增加值同比增速为11.5%,高技术制造业增加值同比增速为13.08%;自2021年初至2024年初战略性新兴产业增加值增幅高于先进制造业增加值、高技术制造业增加值两者的增幅,体现战略性新兴产业增长的带动效应。

图2 截至今年5月深圳新产业增加值情况

进出口规模处于高位,深圳产品极具竞争力

截至6月,深圳进出口总额为22013.19亿元,同期增长31.7%,相对2月的45.01%有所回来,但仍处于高位态势。其中,

出口金额为14088.72亿元,同比增长34.9%;

进口金额为7924.47亿元,同比增长26.5%,处于2023年2月以来的高位水平。

尤其是出口贸易金额的高幅增长,体现了深圳外贸产品具有很强的竞争力。

分地区来看

深圳出口香港金额为2483.68亿元,同比增长13.48%;

出口美国金额为1725.86亿元,增长36.11%;

出口欧盟金额为1474.39亿元,增长17.62%;

出口东盟为1763.9亿元,增长105.31%。

深圳出口地区较为分散,近期对主要地区出口均保持较高增长,特别是东盟、美国。实际上,在中美贸易战发生的2018年,深圳最重要出口地区为香港、出口金额达到6758.33亿元,其次是美国2383.95亿元,第三是欧盟2064.51亿元。从增幅趋势演变来看,深圳出口增速由2018年偏向香港,发展到2019年偏向欧盟,2021年偏向美国,而当下是偏向东盟。因此,深圳不仅出口规模在扩大,出口市场在分散并呈现均衡特点。

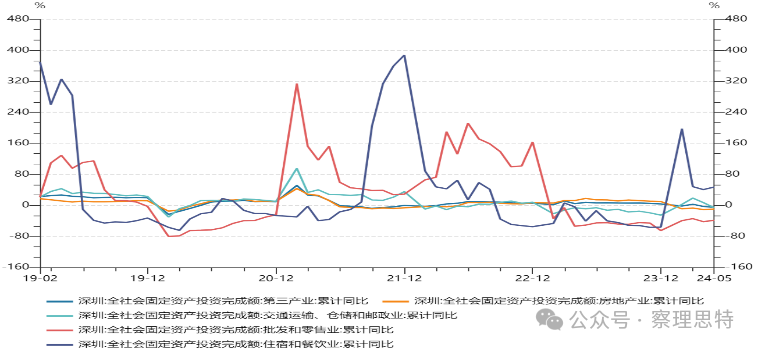

房地产业拖累明显,消费增幅探底减缓

截至二季度,深圳第三产业增加值为10962.67亿元,同比增速为3.5%。其中,截至一季度,

金融业增加值为1225.45亿元、增速为2.43%,

房地产业为675.11亿元、增速为-2.58%,

批发和零售业为693.75亿元、增速3.11%,

交通运输、仓储和邮政业为237.3亿元、增速为15.24%,

住宿和餐饮业为98.77亿元、增速为1.12%,

其他为2564.38亿元、增速为7.53%。

截至5月,深圳第三产业全社会固定资产投资完成额同比增速为-4.93%。其中,房地产业全社会固定资产投资完成额同比增速为-9.37%,自2023年12月以来总体处于降幅收窄趋势,即探底初步上升过程;另外,批发和零售业为-38.34%,交通运输、仓储和邮政业为-6.1%,住宿和餐饮业为47.58%。据此,服务业投资中仅餐饮业在第二季度实现较大幅度扩张,其他服务业均存在投资收缩现象,特别是房地产业投资收缩将成为抑制增长的重要因素。

图3 截至今年5月深圳固定资产投资完成额情况

受限零售增长缓慢,总体消费增幅探底减缓。上半年,全市社会消费品零售总额为5072.03亿元,同比增长1.0%,延续2023年4月以来放缓趋势。分消费类型看,商品零售增长1.0%;餐饮收入增长1.3%。由于商品零售额占比偏高,其增幅偏低将直接拖累增长。但消费升级类商品保持增长,其中,限额以上单位家用电器和音像器材类、通讯器材类零售额分别增长5.9%、2.7%。网上零售持续增长,限额以上单位通过互联网实现的商品零售额增长3.7%。

持续转型升级优势是深圳未来稳增长根本力量

截至一季度,深圳全市战略性新型产业增加值为3514.78亿元、同比增速为12.675%。其中,

新一代信息技术增加值为1343.54亿元、增速为15.34%,

软件和信息服务增加值为637.21亿元、增速为15.87%,

智能终端增加值为486.18亿元、增速为17.81%,

新能源增加值为199.52亿元、增速为9.11%,

半导体与集成电路增加值为136.47亿元、增速为15.32%,

智能机器人为101.27亿元。

新兴产业仍在快速形成过程之中,将构成未来经济增长潜力。2024年《财富》中国500强排行榜公布,在粤企业共有73家上榜,其中深圳占在粤企业的半壁江山达到39家。从新增主体来看,相比上一年,本年度排行榜出现“新面孔”3家深圳企业,是TCL实业、金雅福集团和龙光集团,体现深圳在智能终端业务、珠宝服务、城市服务等业态扩大和竞争力;从上榜企业的排名变化看,比亚迪排名较上年继续大幅提升,位列第40位,比去年上升26位,排名上升与其在新能源汽车市场的强劲表现密不可分;在净利润率增幅上,迈瑞医疗、招商银行分别排名第2、第3,在净资产收益率(ROE)方面,天行云、迈瑞医疗在500强企业中分别排名第4和第5,深圳大型科技公司的经营绩效改善明显。

深圳对外贸易多元化格局基本成型,将持续增强贸易稳定性。自2018年中美贸易战之后,深圳在保持对美国扩大贸易出口规模的同时,增加扩大对欧盟、东盟等地出口,使得出口贸易市场多元化格局基本成型,在短期、中期将有助于防止区域贸易冲击给深圳对外贸易带来不利影响,使得深圳出口贸易韧性增强。截至6月深圳出口总金额为14088.72亿元,其中出口美国市场金额(1725.86亿元)占比为12.25%,出口东盟市场(1763.9亿元)占比12.52%,出口欧盟市场(1474.39亿元)占比为10.47%,出口香港市场(2483.68亿元)占比为17.53%。

房地产及服务业政策调整将是主要变量

5月6日,深圳市住房和建设局发布《关于进一步优化房地产政策的通知》(以下简称《通知》),从分区优化住房限购政策、调整企事业单位购买商品住房政策、提升二手房交易便利化等方面进一步优化房地产政策。这将提升房产交易的便利度,有利于满足居民刚性住房需求和多样化改善性住房需求。但是,房地产业是否会在6月开始探底止跌回稳增长,还需有待观察。地方政府可根据《中共中央关于进一步全面深化改革推进中国式现代化的决定》对“加快构建房地产发展新模式”要求,进一步探索有效促进房地产业增长的有效措施,包括进一步支持居民多样化改善性住房需求、探索放宽核心区住房限购政策等。

今年3月,深圳召开加快服务业高质量发展大会,提出全力构建具有深圳特点、培育具有深圳优势的优质高效现代化服务业新体系。从7月22日开始,深圳全市范围内的旅游景区和文化场馆取消“预约制”,迎来参观客流高峰。旅游景区和文化场馆的开放,有助于增强社会活力和从消费端修复当前服务业增长下滑趋势。从上述数据看到,深圳服务业增长减缓是由于金融业、房地产业、批发和零售业共同放缓促成的,而另一端的消费下滑主要由零售和批发业增长放缓促成的。因此,下半年施策重点除了对房地产业政策的持续调整外,还有对金融业发展、消费领域的批发和零售消费等服务业的调整。

在服务业领域,在行业准入、金融业态转变、优惠资源分配等方面调整。

首先,打破服务业准入壁垒。切实建立健全服务业的市场竞争规则,消除对“教育”“文化、体育和娱乐业”等众多服务业市场准入的隐形壁垒,促进准入,吸引投资,并促进相关业态发展。

其次,金融部门在提供安全金融产品及促进储蓄向消费、投资有效转化方面存在短板,应促使金融部门更好服务企业融资和居民养老保险,引导金融资源在国内投资和消费。

其次,将地方税费、用地用房等优惠条件、资源重新配置,把过于偏向实体经济的投资和生产补贴转向公共服务、社会福利保障支出,将有助于优化营商环境、提升资源配置效率及民众生活水平。

在消费方面,重点是放松消费管制、增强消费可得性及开发新款科技产品。

首先,在放松管制上,减少对文娱消费的经常性检查及公开“广播式”处罚,修复市场的消费信心。

其次,在增强消费可得性上,探索由过去发展十大文化设施向十大消费商圈转变,以商圈为核心完善各类消费设施,开发新的消费场景和产品,实现消费由依托文化设施点的消费向集多设施、多场景、多款新品的商圈消费转变。

第三,在电子产品消费上,由于前期创新产生新款产品消费(如电脑、手机等)的边际效应在持续递减,政府需要支持企业开发可广泛普及的新款消费产品,如实惠型无人机、智能宠玩、新款电动汽车等。

综上,上半年经济增长呈现外贸、投资拉动,极大可能在下半年得到延续。经历40余年产业结构持续调整,特别是创新驱动经济持续升级,这是保证深圳未来短期、中期持续增长的内生力量。经历2018年中美贸易战后,深圳对外贸易特别是出口市场基本形成多元化格局,是促使短期、中期增长维持的重大因素。总体上,随着服务业的修复,深圳下半年增长可望好于上半年。

作者丨张超 理论经济学专业博士、深圳市社科院经济所助理研究员

编辑丨周玥