经济日报2020年11月23日讯 近期,多地预算绩效管理改革又有新动作:北京出台市级部门预算绩效运行监控管理办法;辽宁启动对下级政府财政运行综合绩效评价试点工作;江苏省常州市出台市级部门预算绩效目标管理暂行办法……

在政府“过紧日子”的背景下,各地预算绩效管理改革步子更快更实了。当这项改革不断深入,有哪些新的挑战?该如何更好发力?针对这些问题,经济日报记者采访了相关专家学者。

扩面加力更规范

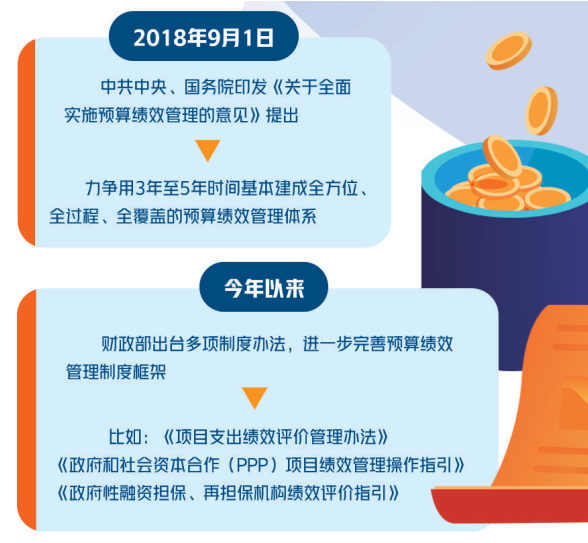

“2018年9月1日,中共中央、国务院印发《关于全面实施预算绩效管理的意见》,这项改革事关全局,影响重大。财政部门积极深化预算绩效管理改革,按照战略规划有序推进,取得了预期成果。”中国人民大学政策科学研究中心主任俞明轩表示,目前在中央部门和省级层面已基本建成全方位、全过程、全覆盖的预算绩效管理体系,在市县层面也初步打下预算绩效管理基础,并继续向纵深推进。

从近期各地实践看,预算绩效管理的覆盖面更广了。例如,北京明确提出市级部门预算绩效运行监控管理机制的监控范围涵盖市级部门一般公共预算、政府性基金预算和国有资本经营预算的所有项目支出。辽宁将省本级305个部门预算项目和省对下转移支付项目全部纳入绩效运行监控,而且首次探索将省本级559个部门整体绩效目标纳入绩效运行监控范围。

一些地方还将绩效管理范围逐步向政府投资基金、政府购买服务、政府和社会资本合作(PPP)项目、政府性融资担保机构等领域延伸。比如,四川已出台非义务教育学校(食堂、宿舍)、市政领域(污水、垃圾、道路、停车场)PPP项目绩效评价指标指引。

各地在绩效评价结果运用上也不断加力。例如,宁波鄞州区对上年度重点评价项目中评价结果相对较好的基本公共卫生服务项目,2020年预算优先保障;评价结果相对一般的企业上市补助项目、律师服务业补助项目,2020年预算削减率分别为32.7%、36%。

“在中央财政的推动下,各地积极探索预算绩效管理改革,预算绩效管理制度和组织体系初步建立,绩效管理的范围和层次不断拓展。”中国财政科学研究院政府绩效研究中心主任王泽彩表示,部分地方在事前绩效评估、第三方绩效评价、绩效评价结果应用,以及绩效评价与绩效工资挂钩等方面积累了成功经验。

深度精度有待提升

值得注意的是,在地方预算绩效管理改革的丰富实践中,难题和挑战一直如影随形。10月份,黑龙江省财政厅发布的《关于2019年度扶贫项目资金绩效评价有关情况的通报》就反映出了一些共性问题。例如,该通报指出,项目评价指标值填报不完整、不准确,项目绩效指标设定不合理,个别建设类项目未设置反映建设内容、时效、成本和效益的指标等。对此,王泽彩认为,目前地方预算绩效管理工作进展不均衡,个别地区进展缓慢。

俞明轩表示,目前在各地的预算绩效管理改革过程中还存在一些难点,如绩效评价结果应用不充分,绩效评价的激励与约束力不强;预算绩效管理与评价人员的专业胜任能力有待加强;亟待建立健全预算绩效信息公开机制等。

根据中共中央、国务院《关于全面实施预算绩效管理的意见》,各级财政部门要加强新增重大政策和项目预算审核,必要时可以组织第三方机构独立开展绩效评估,审核和评估结果作为预算安排的重要参考依据。当前,第三方机构在参与绩效评价时存在评价质量参差不齐、工作人员专业性有待提升等问题。

一位地方财政部门负责绩效评价管理的工作人员告诉记者:“目前,胜任绩效管理咨询服务的社会机构数量少,对绩效评估、绩效目标审核、绩效评价等关键环节智力协助能力不足。同时,当地参与绩效管理并能够发挥作用的专家数量有限,难以充分满足各参与方获得理论和业务指导的需求。”

合力增强改革实效

怎样才能进一步提高预算绩效管理改革的“绩效”?伴随着实践不断拓展,业内人士的思考也更加深入。在近期举办的“2020中国高质量预算绩效评价论坛”上,财政部监督评价局局长郜进兴表示,在目前财政收支矛盾突出的背景下,把每一分钱都花到刀刃上变得尤为关键。财政部高度重视预算绩效评价工作,将从健全绩效评价法规制度体系、优化绩效评价工作机制、推动绩效自评提质扩面、探索建立第三方机构监管体系等多个角度推进绩效评价工作长足发展。“绩效评价工作任重道远,要善于发现问题和解决问题,以高度的责任感和使命感扎实推进绩效评价工作。”郜进兴说。

北京国家会计学院院长秦荣生认为,全面实施预算绩效管理是推进国家治理体系和治理能力现代化的关键点和突破口。尤其是在新冠肺炎疫情期间,落实中央“过紧日子”的要求,使得预算绩效管理的重要性更加凸显。

设立科学精准的绩效目标是绩效评价工作的一大难点。专家认为,与绩效目标本身相比,更重要的是编制绩效目标的工作机制。“机制决定绩效目标质量。”财政部预算评审中心副主任刘文军表示,要落实部门绩效目标编制主体责任;建立财政部门、业务部门、专业机构联动机制;建立部门内部决策层与工作层、规划财务部门与业务部门、项目负责人与分项目负责人协同互动机制。同时,还应建立绩效目标编制与项目库建设结合机制。

面对不断增长的业务需求,第三方机构也应加紧修炼内功。大华会计师事务所主任会计师梁春认为,第三方机构需要进一步从机构设置、人员配备和运行管理等方面构建强有力的组织保障体系,从服务规程、绩效指标等方面构建起专业标准体系,进一步增强预算绩效管理咨询服务效果。

王泽彩认为,加强绩效评价能力建设是一项长期的、复杂的、专业化程度较高的基础性系统工程,既要培育、引导、规范发展独立第三方评价机构,也要打造好预算绩效评价的统一“度量衡”;既要加快实施项目全生命周期绩效评价管理,夯实预算绩效评价流程设计与基础再造,也要强化预算绩效评价结果的应用。

来源/经济日报(记者董碧娟)