上周两市股指先扬后抑,冲高受阻、弱势震荡,成交小幅回升。沪指收报2885.29点,一周下跌0.21%;深证成指收报9626.90点,一周下跌0.22%;创业板指收报1679.80点,一周上涨0.30%。北向资金一周累计净流入54.47亿元,破净钢铁板块买入居前。一周盘面看题材股轮动加快,普遍持续性不强,游戏、实控人变更、煤炭、钢铁及锂电涨幅居前,黄金、农业、稀土等避险板块受到贸易摩擦传闻影响有所活跃,高位蓝筹板块出现集体杀跌,个股存在结构性分化加剧特征。

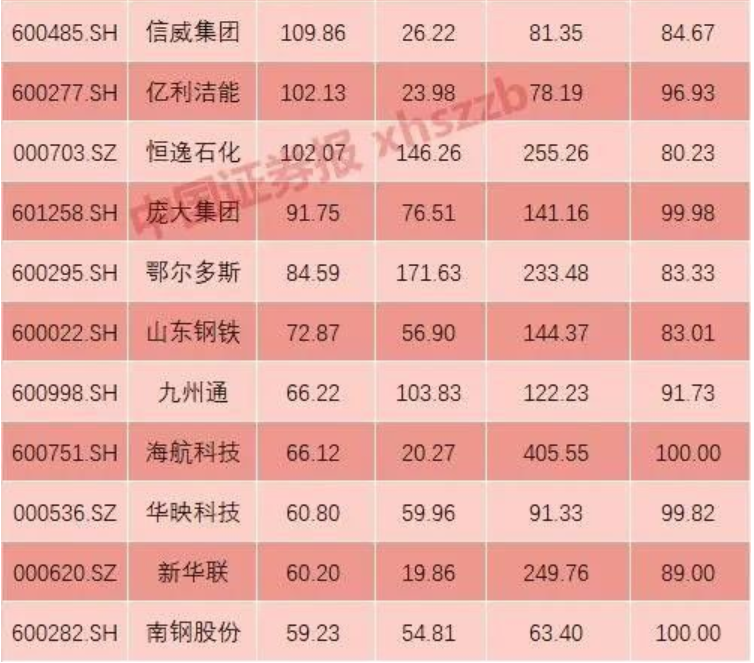

谨慎3季度存贷双高公司潜在的债务违约风险:

消息面:中共中央办公厅、国务院办公厅印发了《关于强化知识产权保护的意见》;国企混改再提速,国家电网推介12个重点项目;MSCI的A股扩容第三步将于11月26日正式生效,此次扩容是年内的最后一次,也是规模最大的一次。

技术面:股指受阻回落,寻求支撑;日线KDJ、60分钟KDJ低位共振,本周股指企稳回升,沪指2930点一线、创业板1715点一线存在压力。

操作建议:本周股指企稳回升,沪综指2930点、创业板1715点一线存在压力;4季度要谨慎A股公司中“存贷”双高公司债务违约、业绩地雷,高位蓝筹机构减仓风险。周五高位趋势性上涨的部分蓝筹、科技股集体杀跌已然透漏出机构资金避险需求。适度关注低位错杀品种,破净钢铁龙头上周受到北向资金持续增仓,新能源汽车产业链中上游龙头公司(锂矿、电池龙头)开始出现低位放量,值得跟踪。

(以上分析仅供参考,据此投资风险自担)

刘刚

太平洋证券零售经纪业务总部总经理助理;财富管理中心副总经理

上海第一财经、武汉经广、山东经广特邀评论员;

太平洋证券首席投资顾问;

上海企业经营师协会会员、高级经营师;

历任温州开元集团、温州沪川集团、云南金晖投资集团金融投资顾问;

云南中绿文德、上海天净环保科技有限公司投资顾问;

上海玖哥资本投资顾问;

从事金融行业研究17年以上;

执业注册编号:S1190614030001