本周观点速览

本周市场将迎变盘节点,关注主力指数——上证50在3000点附近能否企稳上攻。近期政策面信号较多,可重点关注受益于融资新规等相关政策的券商板块。

市场回顾

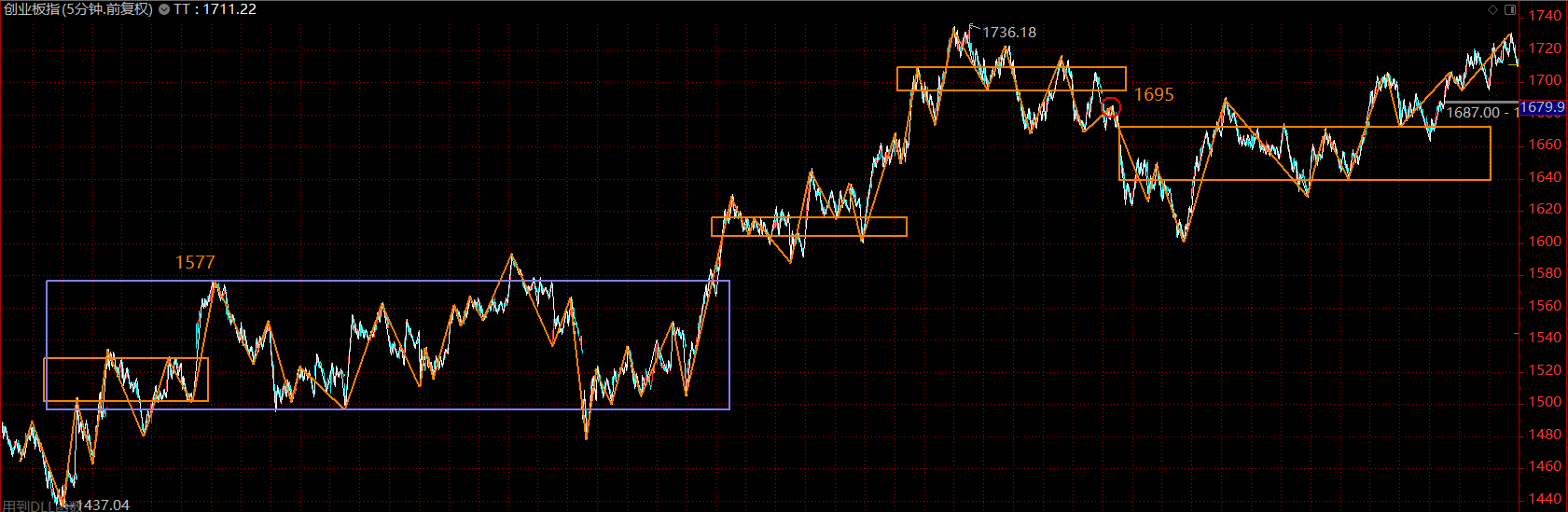

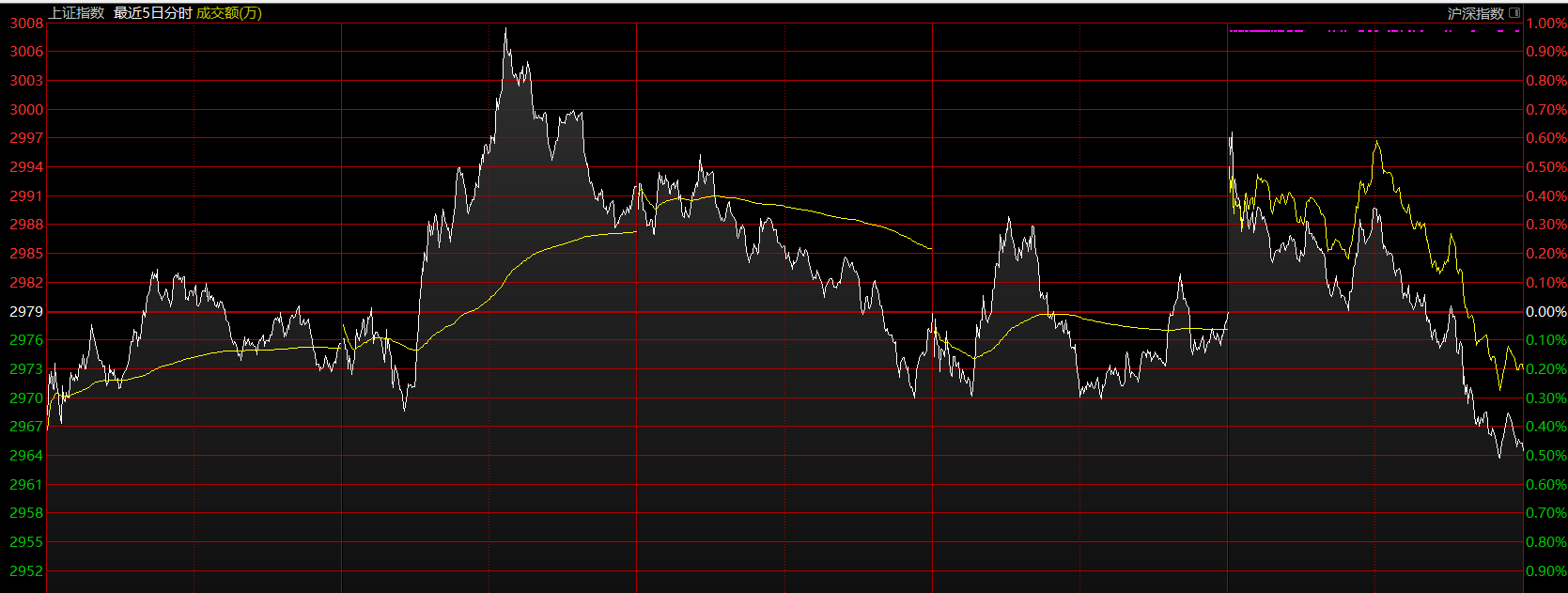

上周市场在重要压力位附近围而不攻,几次试盘却最终无功而返,3000点这一位置历经十余年依旧心理层面影响巨大。同时这也意味着突破成功后,市场将会迎来一波快速上涨的趋势性行情。而市场人气方面则处在快速恢复过程中,区块链也如期走出了板块的修复性行情。最终,上证指数报收2964点,微涨0.2%,深圳综指报收1648.68点,上涨0.71%,创业板指数本周表现最强,站上1700点,最终报收1711.22点,涨1.44%。

热点板块分析

券商

上周五盘后,市场就《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》等再融资规则公开征求意见。这将意味着主板、创业板、科创板再融资政策将全面放开,要点归结如下:

1.将发行价格下限从定价基准日前20个交易日公司股票均价的9折改为8折。

2.锁定期由现在的36个月和12个月分别缩短至18个月和6个月。

3.发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

4.将再融资批文有效期从6个月延长至12个月。

此次融资新规将为上市公司再融资提供极大便利,从而为二级市场引入活水,带来更多的增量资金,对于全市场来说属于重大利好。而这其中,券商的相关业务则随着政策的放开,将迎来爆发性增长,投资者可重点关注该板块,尤其是业务量占比较大的头部券商。

汽车及汽配板块

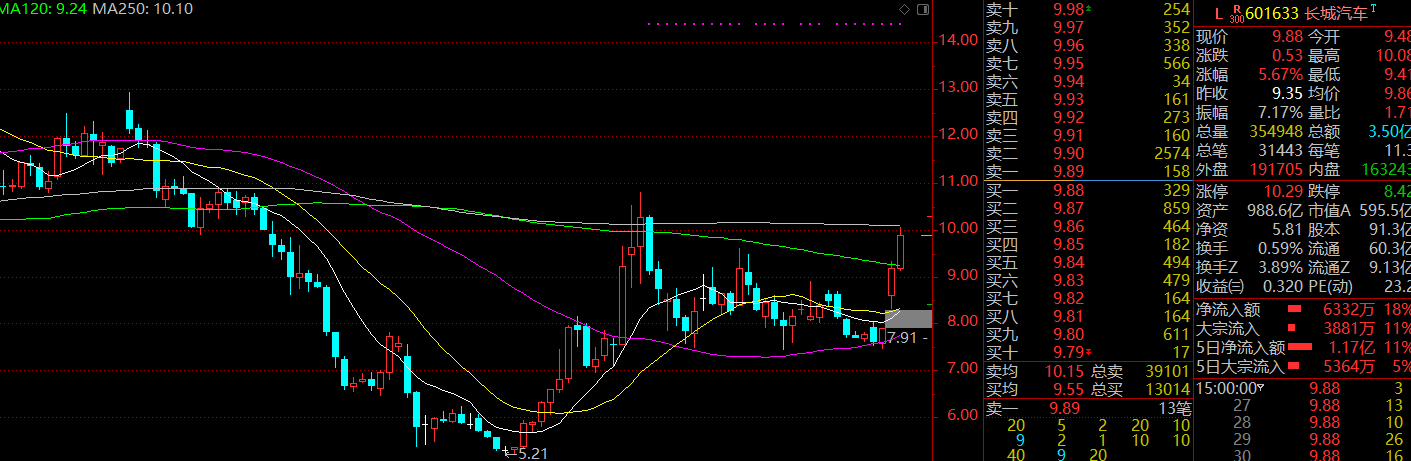

在10月份的市场观察中,曾重点论述了汽车与汽配板块,指出汽车行业位于重要拐点附近。而近期,随着行业龙头长城汽车逐步走出底部区域,逆势迎来了翻倍的上涨行情,板块的关注度越来越高。而与之相关的,且弹性更大的汽配板块,更需要引起投资者高度重视。

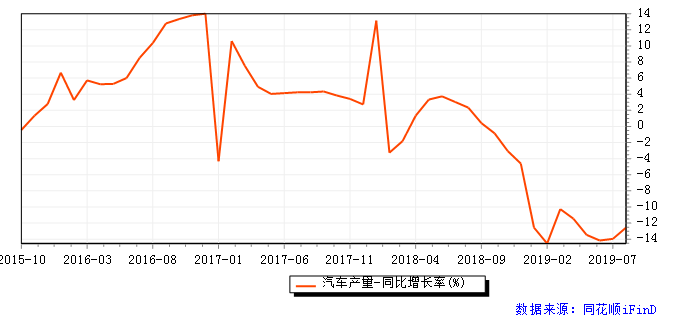

从2015年开始,汽车行业除新能源汽车外,均步入下行通道,并在去年政策退出后,多个月录得双位数的产销数据下跌。

目前看,市场出清已明显进入尾声,而近期板块有资金收集筹码的迹象。同时,相对于国外汽车行业来说,中国的汽配行业比整车行业更具有比较优势,这其中不乏岱美股份、福耀玻璃、爱科迪等一批优秀的细分行业龙头,它们相较于整车厂来说具备更高的弹性,可重点关注。

市场结构分析

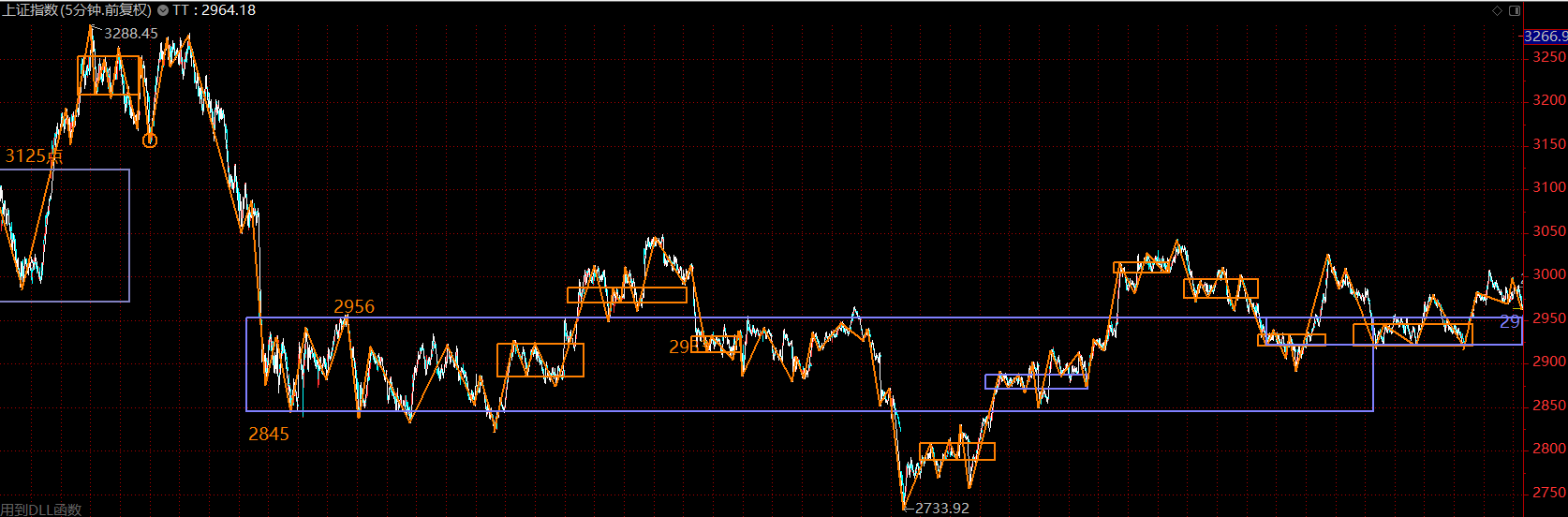

从大级别看,上证指数依旧在五月份构建的中枢内部运行,而2956点作为下半年的重要压力位,已经围绕其震荡了近两个月的时间。跳出短周期看,在中枢内部,市场正慢慢积蓄力量,运行的轨迹维持上轨附近,这是强势的表现。本周关注2956-2945之间的支撑,有望出现大级别的第三类买点。反之,跌破2920点,则需要收缩仓位,谨防市场大幅回撤。

创业板本周的关键点在下方中枢的上轨1672点,这也成为是否能构筑第三类买点的核心所在。从两个市场走势上看,本周均会迎来变盘,投资者需做好准备,密切关注相应点位。