本周观点速览

贸易谈判利好市场已在上周提前反应了,本周投资者应注意依托九月份高点,借利好逢高兑现,收缩仓位,谨防短期情绪高潮后的回落。板块方面,可重点关注风电、汽车板块中三季报优秀的品种及行业龙头。

市场回顾

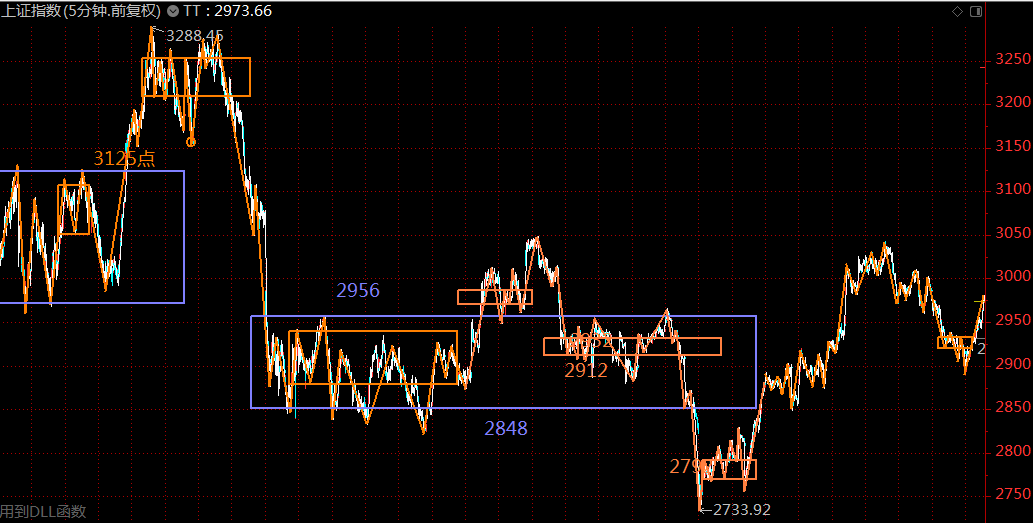

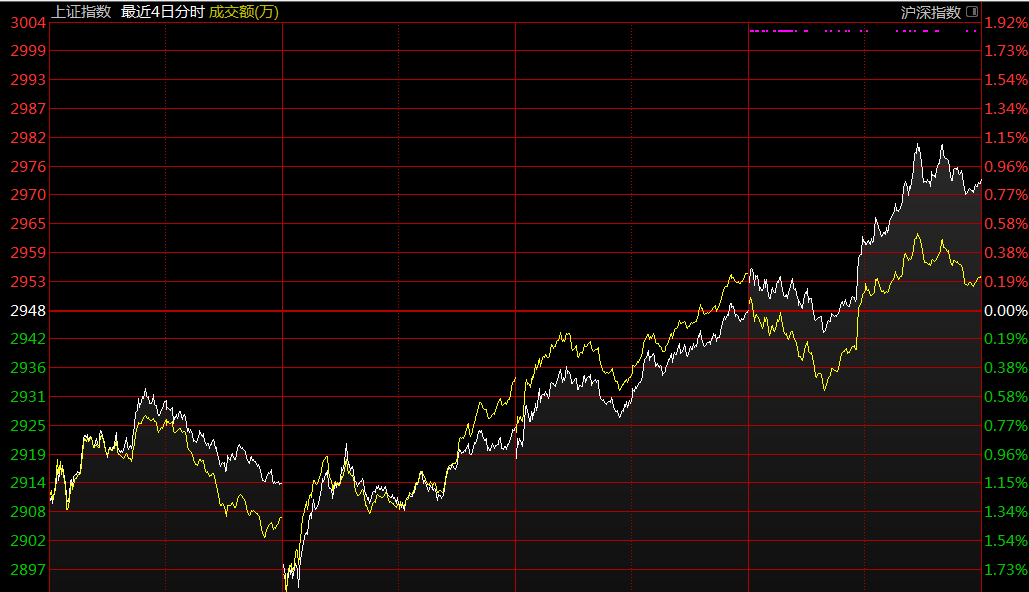

节后第一周,周一两市在外围普跌的情况下平静开出,冲高回落,周二继续无视贸易战杂音干扰,探底收中阳线,强势尽显。随后两个交易日中,市场企稳反弹次第展开。最终沪指报收2973.66点,周涨幅2.36%;深圳综指报收1636.96点,涨2.62%;创业板指收1666.83点,涨2.41%;上证50指数表现最为强势,报收2983.12点,周涨幅达2.95%。

板块方面,随着三季报披露高峰期到来,上周业绩股表现抢眼,这其中,猪肉板块已7.59%的涨幅领涨两市,行业持续高增长的水泥板块、医药板块(CRO)以及确认反转的风电板块亦录得不俗涨幅。同时,像生益科技、信维通信、歌尔股份等前期热门的科技股也借着市场转暖展开了修复性反弹。

热点板块分析

风电

2019年5月,国家发改委发布的《关于完善风电上网电价政策的通知》中明确,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴;自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。这直接导致了一波轰轰烈烈的风电抢装潮。目前看,在行业中最先收益的风电塔座相关企业的中报上,业绩已出现爆发式增长(大金重工、天能重工等),预计产业链上其他环节将紧随其后,行业拐点已非常明确。根据相关政策,本轮抢装潮将持续至2020年底,十月份作为三季报披露月,可重点关注此板块的机会。

就目前市场的炒作路径来看,上周市场选择的核心标的为大金重工与运达股份,两者都均属于产业链中业绩最先爆发的塔座细分。且都是小市值个股,弹性较大,游资炒作的属性更明显,而作为业绩优秀的塔座龙头——天顺风能则因为机构扎堆,未能得到资金青睐。同样的,业绩爆发相对较为滞后的风机分支在上周也乏善可陈。因此,可以认定该板块的炒作尚处于试水阶段,投资者可参考业绩爆发的顺序,逐步布局产业链各环节的绩优股。

汽车及汽配板块

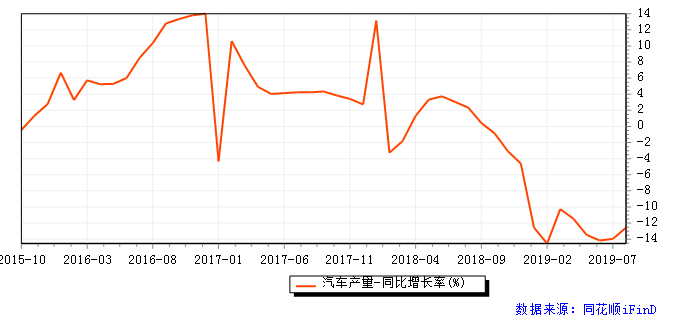

汽车板块与宏观经济密切相关,从2015年开始,汽车行业(除新能源汽车)开始步入下行通道,并在去年政策退出后,多个月录得双位数的产销数据下跌。

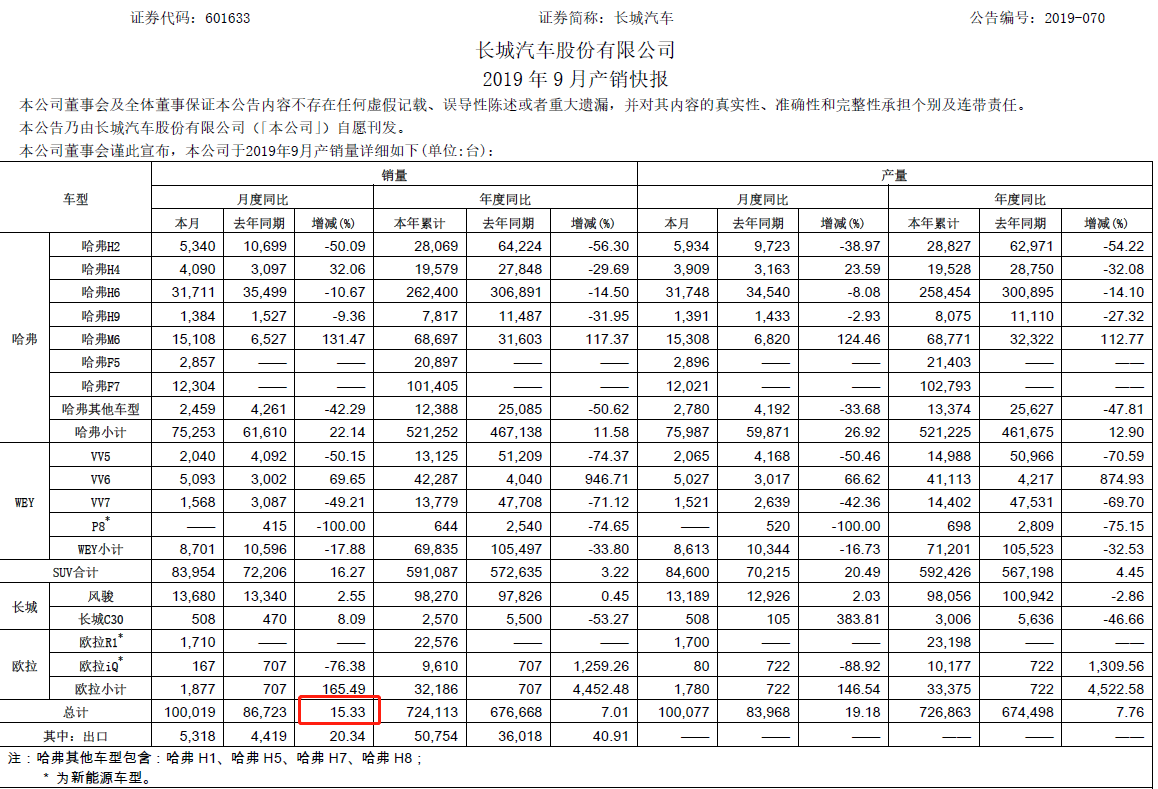

进入今年十月份,关于行业破产潮的消息越来越多,行业产能正在快速出清,而在此刻,整车行业头部企业——长城汽车、吉利汽车九月产销数据则大幅回暖。这是较为明确的底部信号,可以判断,这一轮汽车行业的业绩、估值双杀的下跌趋势已逐步接近了尾声,在未来一年可重点关注该板块。

同时,相对于国外汽车行业来说,中国的汽配行业比整车行业更具有比较优势,这其中不乏岱美股份、福耀玻璃、爱科迪等一批优秀的细分行业龙头,它们相较于整车厂来说具备更高的弹性,更强的成长性,可重点关注。

市场结构分析

上证指数上周较为强势,突破了2950附近的压力位,但这一位置上方面临着前期密集成交区的巨大压力,因此,较好的策略是依托2980-3042点区域,逐步兑现低买的筹码,将仓位控制在3成左右,谨防阶段性高潮后的回调。创业板目前和上证指数一样,面临着大压力位的考验,关注1670到1695这一区域的压力,注意逢高获利了结。

(文中观点仅做参考,据此投资风险自担)