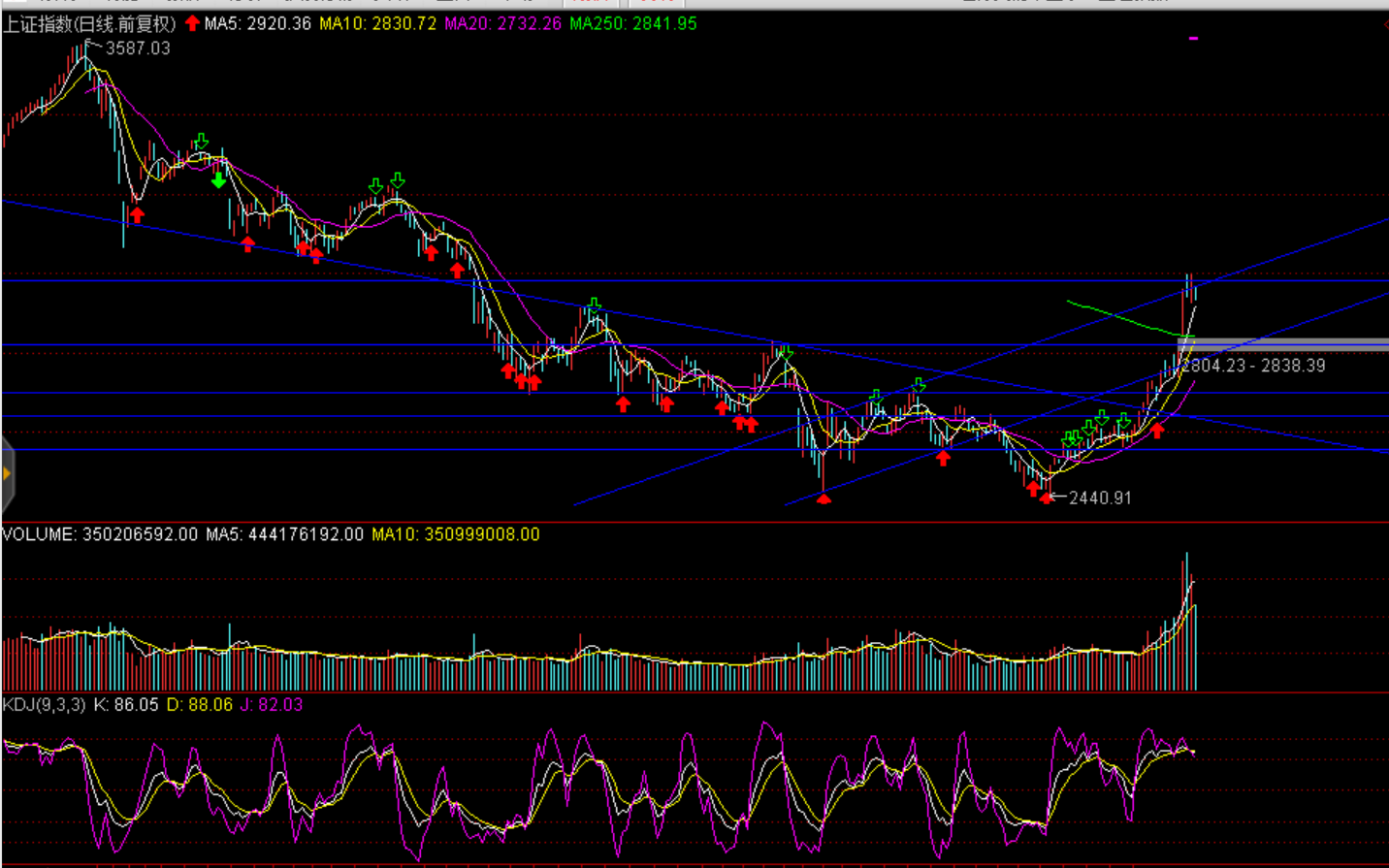

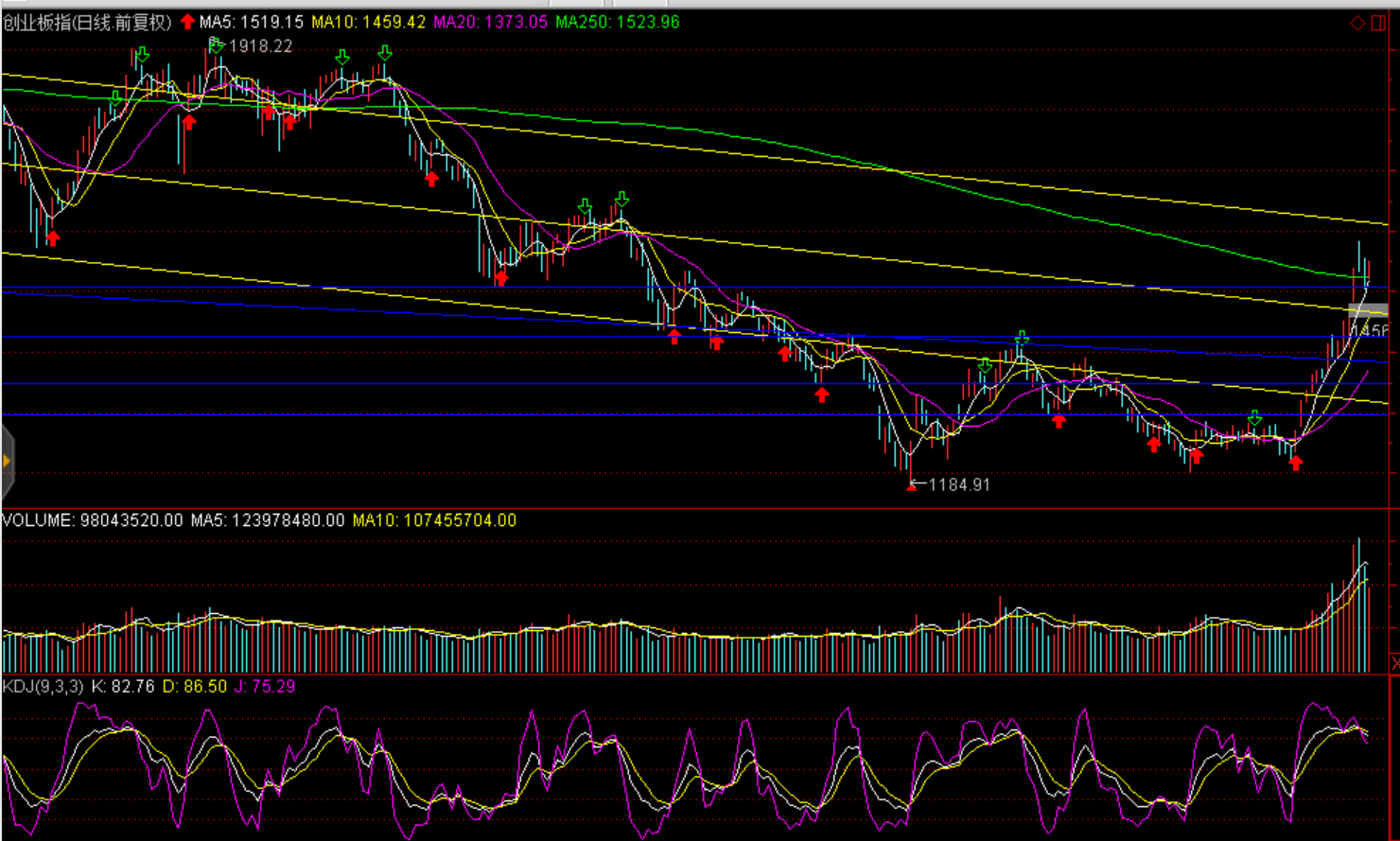

周四两市股指延续小幅、震荡调整态势,股指分化显现,创业板小幅收红。上证综指收跌0.44%报2940.95点,月涨近14%,创近4年最大月涨幅;深证成指涨0.29%报9031.93点,月涨近21%,刷新逾4年新高;创业板指涨1%报1535.68点,月涨25%,创历史最大月涨幅。两市成交合计6622亿元,环比减少2290亿元。盘面看细胞免疫医疗、医药、造纸涨及智能驾驶板块涨幅居前,多元金融(券商、保险)、大幅炒高的热门概念股(以东方通信、市北高新、安信信托为代表)跌幅居前,强势股集体跳水和补涨股反弹形成盘面主要特征,成家快速萎缩、强势股杀跌及滞涨股补涨反应市场资金风险偏好快速降低。

消息面:中国2月官方制造业PMI为49.2,创2016年3月以来新低,预期49.5,前值49.5。2月官方非制造业PMI为54.3,预期54.5,前值54.7;商务部加快补齐农村冷链物流基础设施等短板;MSCI宣布,增加中国A股在MSCI指数中的权重,并通过三步把中国A股的纳入因子从5%增加至20%;交通运输部:力争在国家层面出台自动驾驶发展的指导意见;我国钙钛矿光伏组件商业化生产在即发电成本将显著低于火电;朗源股份(300175)子公司广东优世联合“中移物联网签署了《关于智慧城市项目的战略合作协议》。

宏观经济下行、盈利回落基本确认,股市难以通过盈利驱动,第一季度的GDP增长可能会保持在低位,从3月中旬开始的2019年第一季度财报季,可能会重新引发投资者对经济和企业基本状况的担忧。在充分消化贸易缓和、货币政策宽松预期、市场监管松动、MSCI提升A股比重预期后,增量资金决定市场短期反向;此外两融余额两周快速提升,场外杠杆资金均对于短期走势形成较大扰动,短期成交在达到两年峰值后快速萎缩,A股阶段新高点或已来临,谨慎月线级别调整。

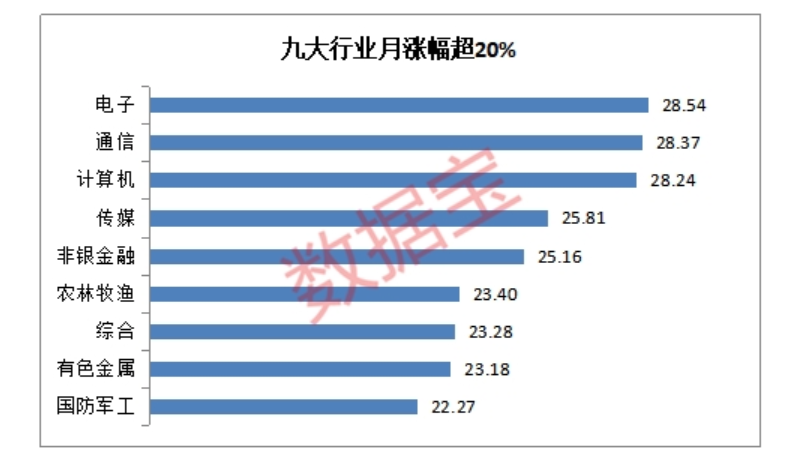

28个申万一级行业中,有9个行业二月份的涨幅超过20%,电子、通信、计算机、传媒、非银金融行业涨幅超过25%,位列前五。28个行业的月平均涨幅为18.4%,行业普涨现象明显。

技术面:短期进入震荡加剧,日线超买修复中,创业板短期仍有一定反弹空间,短期压力1590点一线。

操作建议:短期成交在达到两年峰值后快速萎缩,A股阶段新高点或已来临,谨慎月线级别调整,短期谨慎3月4日、6日变盘时间窗口。逢高减仓、弃高就低,适度关注低位补涨品种,加大防御性操作。

(以上分析仅供参考、据此投资风险自担)

刘刚

太平洋证券零售业务部总经理助理;财富管理中心副总经理

上海第一财经、武汉经广、山东经广特邀评论员;

太平洋证券首席投资顾问;

上海企业经营师协会会员、高级经营师;

历任温州开元集团、温州沪川集团、云南金晖投资集团金融投资顾问;

云南中绿文德、上海天净环保科技有限公司投资顾问;

上海玖哥资本投资顾问;

从事金融行业研究17年以上;

执业注册编号:S1190614030001