时间已过近一月,但春晚直播期间在百度APP上参与抢红包的欣喜仍历历在目。

百度(BIDU.US)此次也确实长脸,在用10亿红包“虏获”观众芳心的同时,也亮出了自己的技术“肌肉”,百度APP红包互动次数达到208亿次,但却并没有因为剧增的流量而宕机。

红包互动圆满助力春晚,百度的形象也提升了不少,但公司近期公布的2018年第四季度财报却显示,“撒钱”10个亿,也是“迫不得已”啊!

单个广告客户收入同比负增长

2018年第四季度,百度总收入为272亿元(人民币,下同),同比增长22%,超出市场预期。其中,在线营销服务收入为212亿元,同比增长10%,其他收入为60亿元,同比增长104%,在线营销服务收入占比下滑至77.94%。

很明显,百度业务“去单一化”近年来效果明显,2016、2017年时,在线营销业务占收入的比例分别为91%、86%,而在第四季度的带动下,2018年该比例下降至80.09%,已有所改观。

但实际上,在线营销服务占比的下滑,与该业务的剧烈竞争有很大关系。从流量变现角度看,百度的核心商业模式为“搜索广告+信息流广告”,二者占总收入的比例超70%以上。

然而,从2017年的“魏泽西”事件后,监管严厉,搜索广告持续低迷,为打破僵局,百度开始进军信息流广告,并于2018年1月,宣布正式开始全面转向移动市场战略,将手机百度更名为百度。

从用户数据上看,这一策略是正确的,2018年12月时,百度APP的DAU达到1.61亿,同比增长24%,但广告变现的竞争却异常剧烈。智通财经APP发现,百度来自单个在线营销客户收入的同比增长速度自2017年第二季度便开始持续下滑。

在连续下滑5个季度后,至2018年第四季度时,单个在线营销客户收入同比下滑4%,是2015年以来的首次负增长。而四季度在线广告收入同比增长10%主要是因为在线营销客户数量的增加。财报中表示,第四季度时,公司的在线营销客户为52.9万名,同比增长15%。

为何来自单个在线营销客户的收入会在四季度下滑4%?这与宏观经济有一定关系,随着GDP的下行,消费低迷,广告主缩减了广告开支;其次,百度虽然自2017年开始进军信息流广告,但此时的今日头条已成气候,百度与今日头条形成了直接的竞争关系。

双方均以产品矩阵积累用户,再通过广告模式进行变现,那么,流量就是基本盘。但今日头条的发展迅猛,截至2018年12月,今日头条APP用户为2.49亿,同比增加38%,且短视频抖音月活高达4.26亿,来势汹汹,而好看短视频、全民视频2018年12月的日活分别为1900万和400万,百度急需流量的注入,稳住自身的基本盘。

但随着互联网C端红利接近尾声,获客成本逐渐走高,而春晚红包互动对于百度来说是个巨大的流量池子,可缓解今日头条对自身用户基本盘的压迫,效果似乎也不错,春晚时,百度APP的日活冲至3亿顶峰。

用户量上升后,在一定程度上能保证广告的投放效果,以吸引广告主,但广告主选择投放渠道时,往往还会考虑价格。根据华创证券的测算,2019年1月时,百度APP信息流第一广告位的CPM单价为160-200(优选位置),平均折扣35%后,CPM核算均价为56-70元,而同等条件下的今日头条APP仅40-45元,百度广告提价空间较小。因此,2019年百度的在线营销业务仍将受到宏观经济下行和行业剧烈竞争的影响。

核心业务盈利微跌

不过,其他收入的增长是较为亮眼的,同比增长104%,主要得益于爱奇艺会员服务收入的上升、云计算和其他业务的强劲增长,但该等业务的强势并未改变营收大幅下滑的局面。

四季度时,百度的营业收入为11亿元,同比下降77%,非GAAP会计准则下,营收为27亿元,同比下降54%。营收大幅下滑的主要原因,是内容成本与销售及一般管理费用的大幅增长。

内容成本为73亿元,同比增长96%,主要是爱奇艺在内容上的投资增加,以及公司在百家号有一定的投入。智通财经APP了解到,2018年四季度时,爱奇艺的内容成本为65亿元,较2017年同期增长97%,因此,爱奇艺对于成本的控制能力,直接影响到百度的盈利能力。而销售及一般管理费用的增长,主要是因为渠道、促销营销以及相关人事费用的增加。

但从百度的核心营业收入看,非GAAP会计准则下,核心业务的营业收入同比下滑幅度缩减至17%,这说明,在2018年第三季度已完成剥离的百度手机游戏、百度外卖、全球DU业务和度小满等非核心业务对公司第四季度营业收入有较大影响。

营业收入大幅下滑后,在非GAAP会计准则下,归属于百度的净利润为46亿元,同比下降17%,归属于百度核心的净利润为65亿元,同比下降1%,核心业务盈利微跌。

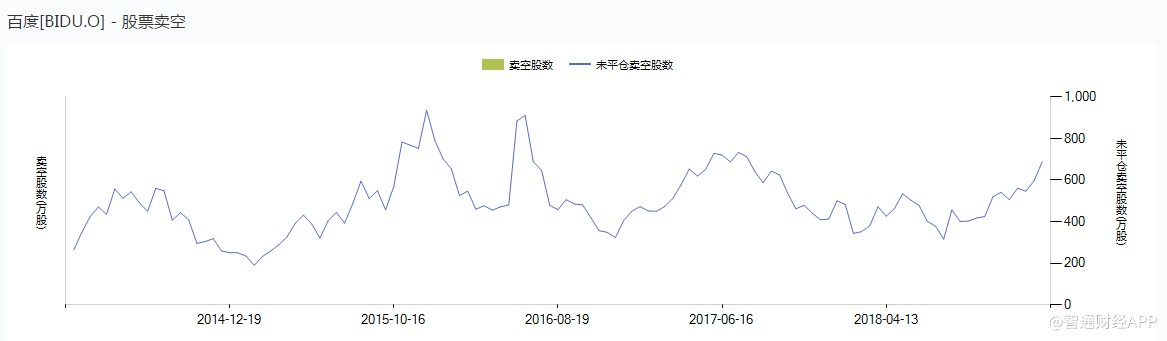

卖空比例接近两成

分析完财报能发现,短期内影响百度业绩的业务包括在线营销业务、爱奇艺、以及其他业务中增长较为强劲的云计算服务,特别是爱奇艺,内容成本支出严重影响百度业绩。

但爱奇艺在2018年的财报会上传来好消息,其CEO龚宇表示,内容采购和制作成本已开始明显下降,但由于采购内容需要6-12个月,自制内容需要12-18个月,有滞后性。2018年8月之后,电视剧采购成本由1500万一集下降至800万以下,而自制内容顶级演员的片酬曾高达1.5亿,目前最高仅5000万人民币,从采购到自制,内容成本都不断下降。

受此消息影响,爱奇艺股价暴涨超20%。投资者的疑问就来了,为什么爱奇艺在内容成本控制的预期下大涨,为什么百度却毫无反应,甚至两日合计跌4%?在思考这个问题时,还需要考虑到百度自身的业务情况,比如占收入大头的在线营销业务将在2019年继续承压。

面对严峻的行业情况,百度也是做出了一系列的调整,2月25日,公司发布内部邮件,启动干部轮岗制度,激发组织创新能力,进一步落实“夯实移动基础,决胜AI时代”的战略目标。

与此同时,百度将百度云列为2019年的重点战略级业务,为百度云制定了百亿的营收目标,而2018年时,百度云的营收仅为33亿。

据市场消息称,当前1800-1900名全职员工的百度云今年将扩招2000人。

而百度对云市场的“全军出击”,必会加剧云市场的竞争。据IDC公布的2018年上半年中国公有云厂商市场份额数据,阿里云、腾讯云分别占比43%、11.2%,合计超50%,而百度云排名第八,市场份额3.3%。在这样的市场格局下,即使百度完成百度云的百亿营收目标,那么所需的资本支出,也是巨大的。

无论是信息流广告、还是短视频、亦或是云市场,百度的动作总是慢上一拍,后知后觉导致事倍功半,虽然公司的AI在语音与自动驾驶上有着领先的技术,但在市场启动之前,如何坚守及拓展移动市场,才是守住当前基本盘的关键。

值得注意的是,据国金证券数据显示,手机百度APP在春节期间新增用户约1.04亿用户,但至2月9日时,该APP的用户留存率仅2%,百度钱包留存率最高,为16%,但仍远低于今日头条的25%以及抖音的26%,移动市场对于百度而言,绝对是一场攻坚战。

眼看百度“捉襟见肘”,资本市场也不含糊,空军迅速聚集。据wind数据显示,2018年8月3日时,未平仓的卖空股数占流动股数的比例仅有9.03%,但至2019年2月1日时,该比例提升至19.74%。(杨世宏)

图:截至2月1日时百度未平仓卖空股数占流动股数的比例