大过年的红黄蓝(RYB.US)也没闲着。

智通财经APP了解到,2019年2月9日,红黄蓝(RYB.US)发布公告,宣布达成最终协议,以1.25亿元收购新加坡领先的私营儿童教育集团约70%的股权。同时,该公司打算将名称从RYB Education更名为GEH Education,董事会已批准,并将提交股东大会等待审批。

对于此次收购和更名,红黄蓝教育创始人兼CEO史燕来称,此次收购将该公司的品牌和服务范围扩展到更广泛的受众和其他区域,增强公司在中国幼儿教育市场的核心竞争优势。此外,红黄蓝在公告中称,通过新的公司名反映自身教育平台的定位,并希望更名能够为今后的品牌、产品扩张服务。

红黄蓝此举不禁让投资者联想到之前政府出台的一连串针对学前教育的政策措施,如2018年11月15日的《中共中央国务院关于学前教育深化改革规范发展的若干意见》,以及2019年1月22日的《关于开展城镇小区配套幼儿园治理工作的通知》。该公司或是另谋出路了。

另谋出路:海外扩张

实际上,此次在新加坡国际化的收购项目对于该公司发展国内幼儿园项目帮助有限,国内政策限制太大,之前的两大政策基本可以在扩张及生源上锁死该公司在内地发展,此次收购主要是将业务覆盖到国际,而不是增强国内业务优势。

且智通财经APP透过红黄蓝官网了解到,2008年,该公司就与美国学乐儿童英语的达成合作,引入学乐儿童英语课程以及其先进的师资培训,2014年,为培养专业师资队伍和美国埃里克森达成人才培养战略合作,2015年引入原版The Music Class美国亲子音乐启蒙课程。在内地课程及教师国际化方面,红黄蓝并不缺,新加坡项目的辅助优势并不大。

图片来源:红黄蓝官网

但问题是,国际化收购的项目对内地的业务无法带来更大的优势,而在内地政策的挤压下,该公司的内地业务市场仍然会持续萎缩,而国际化项目,由于欠缺新加坡项目的资料,能否弥补内地市场这部分萎缩,让未来财务好看些,目前尚无法定论。

当然,我们可以大致测算,因为1.25亿元收购70%的股权,以富途牛牛美股教育服务板块PE的31倍计算,新加坡项目净利润仅为500多万元,以港股教育板块PE的27倍算,新加坡项目净利润为600多万元,就算以10倍PE算,净利润也就1000多万元,对财务贡献有限。

红黄蓝的更名意图明显,内地的发展道路锁死,海外扩张或是以后的前进方向了。海外扩张需要钱啊,智通财经APP了解到,截至2018年9月30日,该公司现金和现金等价物及短期存款为1.376亿美元,而流动资产为1.58亿美元,以目前的汇率算,该公司账上现金还可以收购约6个新加坡项目。

不过该公司目前的业务仍主要在内地,但内地状况或只会越来越糟糕,而内地业务无法提供更多的经营资金流补给,加上负债的项目,该公司海外扩张业务能顺利开展吗?

内地之痛:投资环境变天

智通财经APP了解到,2018年,红黄蓝除了Q2实现盈利,Q1和Q3均录得亏损,首9个月,该公司录得净亏损230万美元,而2017年同期为690万美元净利润,利润大幅度下降主要原因在于特许经营收入减少,以及加盟园的暂停。

以下为红黄蓝2017年Q1以来的业绩变现:

数据来源:公开披露的数据

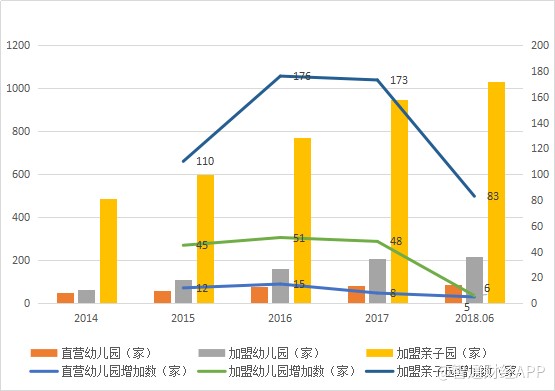

2018年上半年,红黄蓝共有90家直营幼儿园,216家加盟幼儿园以及1029家加盟亲子园,加盟一直是该公司扩张发展的主力,但2018年突然刹车,上半年加盟幼儿园增加仅6家,而加盟亲子园也折戟超过了一半。

以下为红黄蓝2014年以来直营及加盟幼儿园和亲子园的情况:

数据来源:公开披露的数据

2017年加盟费收入贡献9.61%,教育相关产品收入贡献12.74%,该公司部分教育相关产品卖给加盟幼儿园,这两项收入贡献就超过了20%。2018年下半年受政策影响,红黄蓝暂停加盟后,业绩已经在Q3表现出来,Q4未出,但估计并不好看,加上几年后加盟到期,该公司财务业绩可想而知。

智通财经APP曾在1月24日出了一篇《政策挤压下的幼教市场,红黄蓝(RYB.US)或是第一个炮灰》的报告,谈到学前教育在政策下的“国进民退”,加上在新生婴儿数量下滑,结婚率下降等背景下,行业前景堪忧,红黄蓝作为最大的幼儿教育机构或将首当其冲。

2018年新生人口1523万人,较2017年下滑12%,比全面放开二胎前(2015年)还下降了8%。2017年幼儿园的市场规模为2100亿元,比2016年增长7.7%,而2013-2015年,幼儿园市场规模复合增长率22.5%。幼儿教育市场的增长在衰减,而国家也在出重拳排挤民办机构,内地的幼教投资环境已经变天了。

继续历劫:投资者不买账

在上述背景下,红黄蓝要为自身谋出路,把业务辐射到国际,通过收购国际幼儿园学校弥补内地的萎缩,稳住财务,这也是可以理解的。

不过,在内地业务上,该公司今后的发展方向或也会出现一些变化,教育衍生品或将是该公司投资方向,以该公司2018年投资的标的来说,根据企查查的数据,该公司投资成立的大部分是教育相关的服务。以下为企查查搜到的红黄蓝2018年投资成立的项目:

图片来源:企查查

在资本市场上,红黄蓝经历了2018年11月15日的暴跌之后,成交量持续萎靡,该公司12月18日抛出了一条回购公告,在未来12个月里,拟回购至多1200万美元(约合8275万元人民币)的股份,但此后成交量也并未明显增加。该公司公布收购新加坡项目的利好信息,投资者明显也不买账。

综上看来,红黄蓝的海外转型道路并不好走,内地经营或持续萎缩,账上现金流得不到有效补给,海外扩张之路将受阻,若大额举债,一着不慎,将引发公司的债务问题。在资本市场,投资者也不买账,2019年仍是红黄蓝历劫的一年。(陈铭京)