华尔街喜欢“高风险、高收益”,但华尔街从不青睐过高的风险,否则它就应该开在拉斯维加斯而不是纽约。

近期,网易下架了运转5年的网易理财,告诉市场P2P寒冬并未过去。而华尔街在一众金融科技中概股公司发布三季报后表现出的态度更是“过于真实”,那些人就差把“不喜欢”三个字写在脸上。

P2P爆雷下的“凛冬”

P2P网贷爆雷潮从6月开始,至今已经快半年时间了。很多口碑崩塌的P2P公司短时间内便让市场对这个行业的信心出现断崖式滑坡。

这一现象均真实地反映在这些P2P上市公司的财报中。

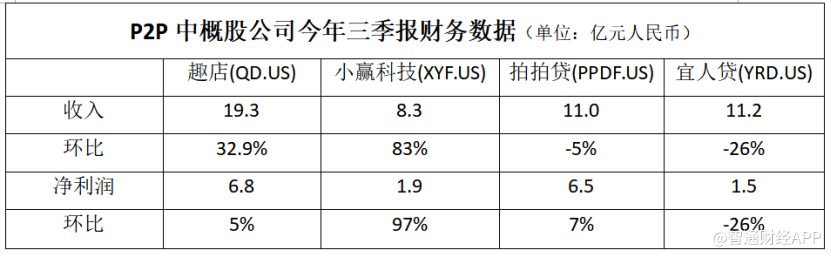

智通财经APP观察到,在披露三季报的P2P中概股公司中,趣店(QD.US)收入达19.3亿元(人民币,单位下同),环比增长32.9%,同期净利润为6.8亿元,环比增长5%;小赢科技(XYF.US)收入为8.3亿元,环比增加83%,净利润为1.9亿元,环比增长97%;拍拍贷(PPDF.US)收入为11亿元,环比下跌5%,净利润为6.5亿元,环比增长7%;宜人贷(YRD.US)收入为11.2亿元,环比下跌26%,净利润为1.5亿元,环比下跌26%。

(资料来源:智通财经APP统计数据)

从上图可以清晰地看到,三季度以来美股几大特征较为鲜明的P2P网贷公司的发展已经出现了较为明显的分化。

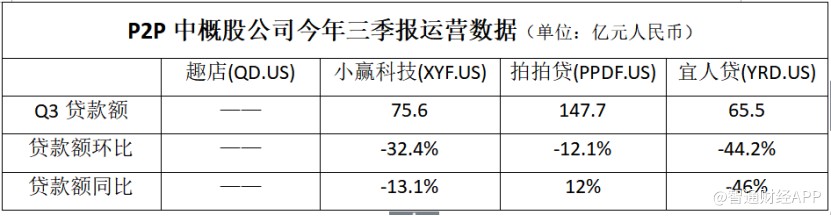

以传统P2P网贷业务为核心的拍拍贷和宜人贷的业绩均出现不同程度的下滑,其中宜人贷因报告期内贷款发放量的大幅缩减,导致公司营收和净利润的大幅下滑。

从三季度公司贷款规模来看,除趣店未披露相关数据外,小赢科技贷款额达75.6亿元,环比下滑32.4%;拍拍贷贷款额为147.7亿元,环比下滑12.1%;而宜人贷贷款额为65.5亿元,环比大幅下滑44.2%。

(资料来源:智通财经APP统计数据)

从上面4家公司的三季报财务及运营数据中可以看出,在传统P2P公司中,拍拍贷已经确立了其P2P头部平台的地位,无论在贷款额以及下滑幅度中均相对稳住了阵脚,并且公司在营收小幅下滑的同时实现了净利润的环比涨幅。

并且智通财经APP还了解到,截至9月底,拍拍贷累计个人出借用户数增至64.4万人,同比净增3.1万人。与此同时,拍拍贷累计借款用户突破1340万人,Q3平均每笔借款金额为3396元,复借率达到69.8%。

由于目前P2P行业在国内的发展依然还有很大的提升空间,各种规则也不尽规范,在缺乏稳定的信用体系支撑下,流量会逐渐向头部平台集中。在这种情况下,拍拍贷的前景会比宜人贷好上不少。

当然,在行业频频爆雷的现状下,通过发展其他业务规避风险也未尝不可。

从数据上看,趣店和小赢科技未在财务方面未受到此次“寒潮”过多波及的原因在于两家公司在发展传统P2P网贷业务的同时还开展了其他业务。

智通财经APP观察到,趣店在财报中披露的大白汽车销售收入达到5.9亿元,占其当期营收超过1/4,这部分收入及利润极大弥补了趣店在网贷业务上遭到的行业问题。

与此同时,小赢科技则在发展网贷业务的同时不断扩大其卡贷业务的规模。由于信用卡代偿业务的风险相较P2P个人业务更低,所以小赢科技的这项业务为其业绩加分不少。智通财经APP观察到,小赢卡贷第三季度的贷款总额为57.2亿元,占公司当期贷款额的75.7%。

P2P告别“野蛮生长”?

很多人笑称“如今P2P凉了”。

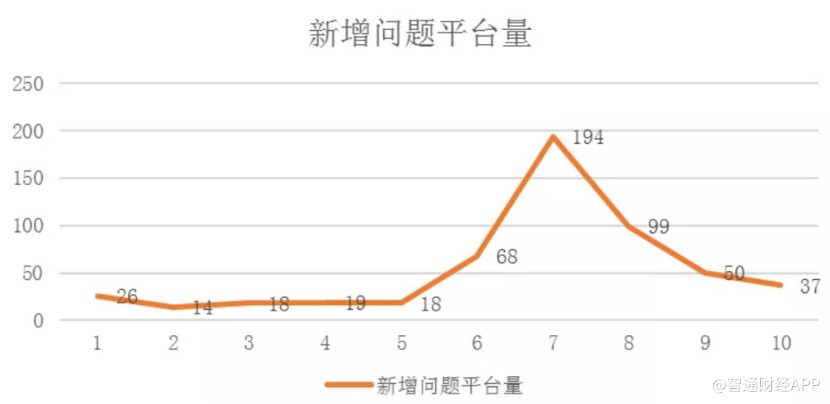

自从监管加强行业规范和引导后,P2P问题平台便不断被爆出。智通财经APP了解到,今年6月以来,国内新增问题平台逐渐增多,并在7月份达到最多的194家,但到10月份新增问题平台的数量却已经低至37家。也就是说,在新的监管强度下,又有一批问题公司得以治理,行业整合进程已经被加速。

正如智通财经APP此前提到的,随着行业集中度不断提高,资源及流量会向行业头部平台靠拢。并且监管的介入也是重塑市场信心的一个必要步骤。

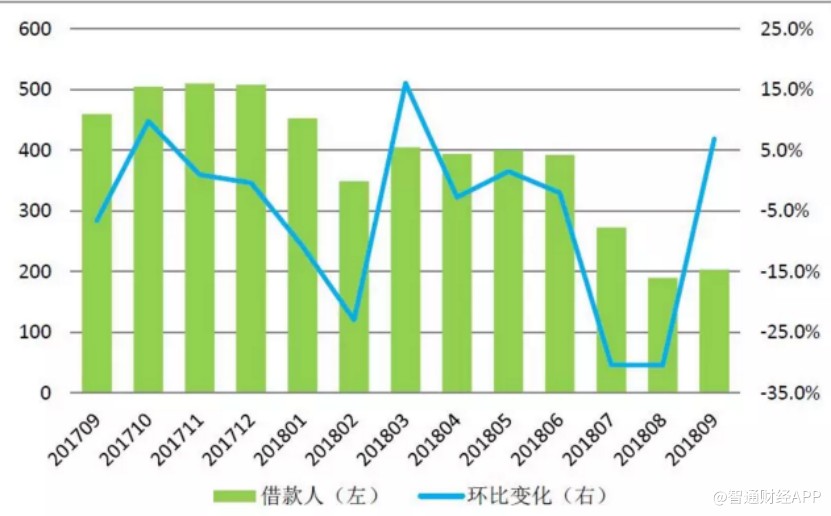

从统计数据可以看出,从今年6月开始,P2P网贷行业借款人人数出现大幅下滑,重叠上图正是行业监管加强开始的时间点。到了9月,借款人人数首次开始回升,说明市场已经感受到监管后行业规范化的提高,这正说明市场对P2P行业信心正在出现回升。

只是,这点改变似乎并不能说服美股投资者。在多家美股P2P中概股公司发布三季报后,除了头部平台趣店、拍拍贷等以外,另外多家P2P公司股价均出现一定跌幅。虽然从行业上看,整个行业环境正在向好发展,但监管问题仍旧是悬在P2P行业头上的“达摩克利斯之剑”,这种过高的风险似乎短时间内依然无法得以解决,而美股投资者的观望期还将持续。(聂一洲)