图片来源:全景网

关于烟蒂股的深度价值投资机会,一般都出现在港股市场。烟蒂股投资的意义在于明确企业内在价值的底线就是净流动资产价值即清算价值,低于这个价值意味着胜率很高。

2018年以来,恒生指数经历大幅调整后,当你发现有很多值得抽一口的烟蒂股时,其他公司的估值也可能偏低,固此时寻找烟蒂股需要更为苛刻的条件,尤其是寻找那些细分领域龙头及低估值隐形冠军。

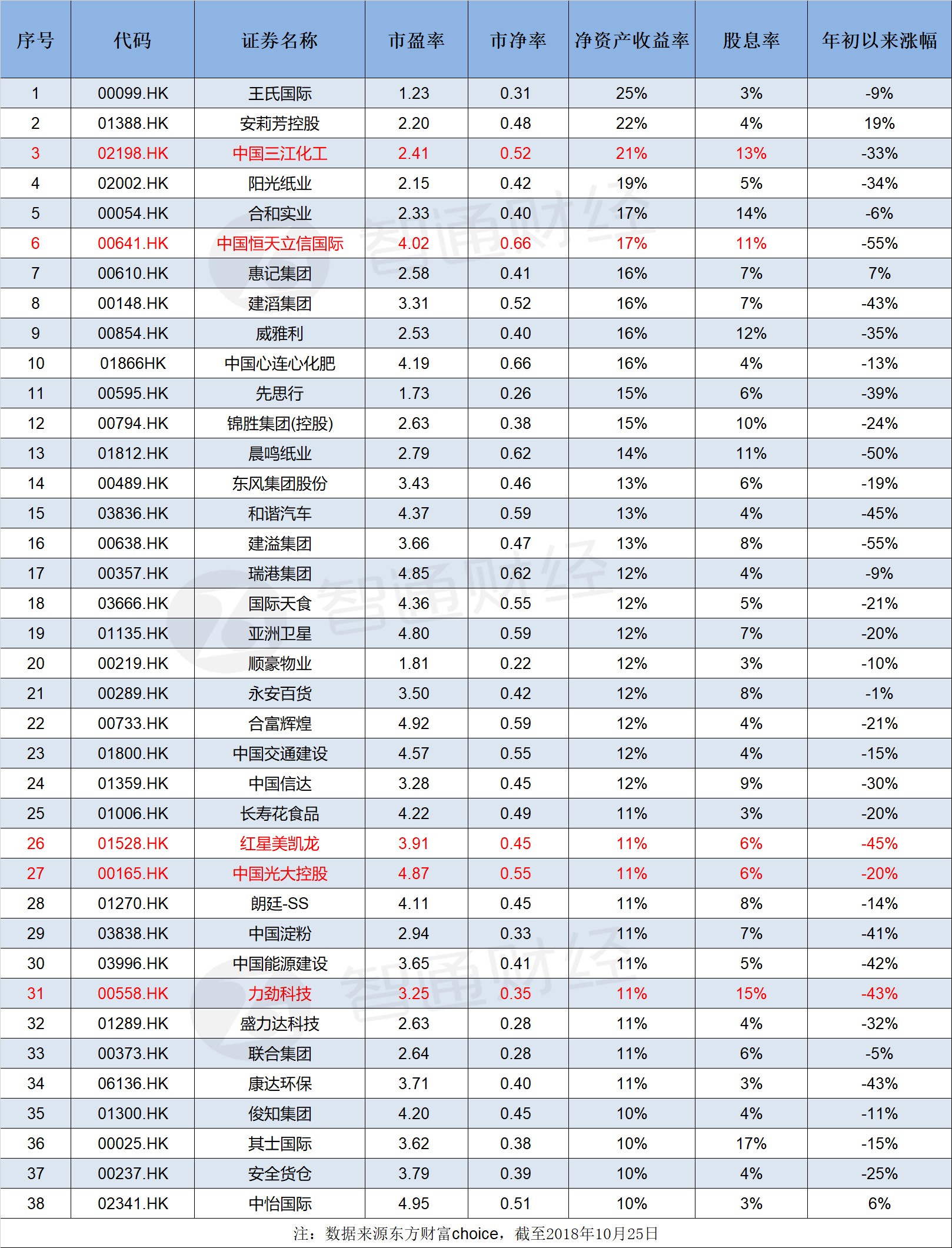

智通财经APP通过筛选,筛选标准为PE<5,PB<0.8,且roe>10%,股息率>2%,再剔除地产、银行以及煤炭能源等周期及受政策影响的行业,并根据主营业务增长情况进一步筛选,最后得出38只符合烟蒂股价值的公司。

低估中的隐形战斗机:PE<5、roe>20%、股息率>10%

图表显示,截止2018年10月25日,从ROE指标来看,指标比较居前的公司有安莉芳(01388)、中国三江化工(02198)、合和实业(00054)。其中,中国三江化工为ROE及股息率双高个股。

首先来分析一下三江化工,三江化工是国内环氧乙烷第二大供应商,全国市场占有率为20%,在华东地区已超过了40%,市场份额仅次于中石化,甚至超过了中石油。

虽说公司的业务受原材料甲醇价格影响,利润也受制于甲醇与环氧乙烷剪刀差,且也受煤价走高因素影响,但是从公司2018年中期业绩来看,三江化工的毛利同比增长57.3%,大幅超过其营收13%的同比增幅,经调整的净利润更是高达88%,足以体现其超强的成本控制能力。更重要的是,公司已完成了垂直整合产业链,以对冲周期行业风险。

从债务情况来看,三江化工从银行借贷利率已降至4.5%-5%,且通过向银行购买的5亿人民币(单位下同)理财产品,基本可以消化其借贷成本。此外,公司2017年维持了50%的派息率,2018年上半年派息率也达42.5%,并承诺派息会稳定再30%以上,最新股息率已高达13%。

目前三江化工股价已创下52周新低,尽管市场对于三江化工的业绩看法不一,但是从经营状况来看,其2017年经营现金流达到9.65亿,2018年上半年经营现金流达到6.83亿元,

再来看安莉芳,该公司为年初以来股市走势比较好的标的,截至10月25日,累积涨幅达19%,且ROE高达22%。

安莉芳业绩在2016年出现下滑后,2017年以来,通过实施多品牌策略及促销政策,今年上半年其利润实现同比增长31.72%。

截至2018年上半年,安莉芳固定资产为11.77亿,投资性房地产为4亿,流动资产为12.59亿元,其中现金为4亿,总负债为10.34亿,相当于该公司净流动资产价值加上房地产投资就达到6.25亿(相当于7.18亿港元),并将接近目前10.8亿港元市值。

注塑机行业的烟蒂股——力劲科技

从筛选的38只股票来看,全球最大的压铸机生产商力劲科技,年初以来跌幅也是高达43%。

力劲科技国内占有率超过16%,主要用于铝合金零部件的生产,主要客户包括广东鸿图、文灿股份等汽车压铸零部件龙头,以及旭升等新能源车零部件供应商,其铝材零部件适应汽车轻量化的大量需求,同时公司在经营注塑机和CNC业务,其中注塑机业务增长很快。

从最新财报数据来看,力劲科技固定资产11亿,投资物业和土地6.5亿,流动资产共36.5亿,总负债34亿,在手现金6.29亿元。

由此可算出,力劲科技净流动资产价值为1.5亿元,再加上其固定资产及物业投资部分,约为19亿元,目前公司总市值约为7.7亿港元,可见目前力劲科技市场股值表现较低,股价十分低廉。

近两年来,国内汽车、摩托车、家用电器、3C产业发展迅速,对压铸机和压铸件产品产生了巨大的市场需求。

从营收方面来讲,力劲科技业绩开始开始爆发,2016、2017财年,其利润一下冲到5年内的高点。

根据同业公司对比分析,力劲科技虽然不是注塑机行业龙头,但是压铸机业务依然是行业龙头,且估值为同业公司最低水平。

值得一提的是,恒天立信(00641)作为世界第二大纺织机械供应商,也是本次筛选的烟蒂股标的之一,从营收上来看,与力劲科技规模相差不大,但该公司2017年净利润是同业公司增长最快的,且年度派息高达43%。经历2018年以来股价大幅调整,恒天立信目前股息率已高达11%。

从资产负债表情况来看,截至2018年上半年,恒天立信流动资产合计22.25亿元,其中现金为5.97亿,总负债为29.97亿元,其中固定资产为10.78亿元,从账面上来来看,其固定资产就已超过目前的10.23已港元市值。

总体来看,近两年来,随着压铸机、注塑机、CNC随着智能制造的提升,行业细分龙头业绩也开始高速发展,快速增长的业绩也带了丰厚的派息,未来行业发展很快,无疑会给低估的行业龙头提供了机会。

港股通中烟蒂股——光大控股、红星美凯龙

仔细观察这40只股,会惊喜的发现确实存在不少“宝贝”,比如光是港股通标的就有9只,如红星美凯龙(01528)、中国光大控股(00165)等。

从数据上来看,这些股票虽然基本面很好,但是受整体行情影响,年初至今,其股价平均跌幅达30%。

众所周知,光大控股拥有“中国版黑石”的美誉,截至2017年底,光大控股共管理48只基金,已完成募资规模港币1291亿元。此外,光大控股是光大证券的第二大股东和光大银行的策略性股东、A股光大嘉宝(600622.SH)第一大股东、港股中国飞机租赁集团(01848)第一大股东以及在新加坡上市公司英利国际置业(5DM.SGX)第二大股东。

光大控股2018年上半年营业额同比增长55%至60.94亿港元,净利润同比增长32%至19.33亿港元,其业绩表现大幅超出大行及机构预期。因其经营现金流持续强劲,摩根大通预期其未来三年经常性盈利复合增长率可望达30%。

目前光大控股市值仅226亿港元,PB约0.55倍,股息率为6%,中金预计2018年其股息率将达到7.2%,此时的估值具有很强的吸引力。

此外,红星美凯龙作为家具股的行业龙头,目前估值也不到4倍PE,股息率高达6%。

截至2018年上半年,红星美凯龙共有267家商场,自营商场有75家,委管商场有192家,出租率也很高,常年接近95%以上的出租率。

值得一提的是,其上半年毛利率下滑到了69.33%,此前一直都保持再70%以上水平,这也是导致其股价持续下降的重要原因。

截至今年上半年,红星美凯龙现金及现金等价物有96.19亿人民币,且其物业价值就高达758.97亿人民币。

充裕的现金流也导致红星美凯龙成为今年以来回购额最大的股份,其于7月17日回购及注销了3.89亿股H股,回购金额超过38亿元人民币。

因此,虽说在公司利润开始下滑之前逃离,在利润大幅上涨之前介入,这是买卖股票的正确操作方法,但是很多时候,个股的资产变化相较于利润涨跌幅度要温和得多,这就导致资本市场存在很多烟蒂股,固资产状况才是烟蒂股的主要考虑指标,而非盈利状况。

因此,红星美凯龙独特的商业模式——集地产、管理及投资公司为一体,其作为全国性家具龙头仍具有很强的优势,因此该股扔具备很强的投资价值。

其实,抛开PE<5,PB<0.8,且roe>10%,股息率>2%等苛刻的条件,其实目前的港股还是有很多烟蒂股,比如香港中旅(00308),该股目前也仅有0.7倍PB,伴随港珠澳大桥已开通,其香港、澳门及中国大陆的跨境个人客运服务将显著提升。

此外,中国最大的子午轮胎钢帘线生产商兴达国际(01899),目前该股只有不到0.5倍PB,且该公司派息水平一直都非常不错,股价对于资产折让程度也非常大。

烟蒂归烟蒂,市场未来炒不炒,场外资金自然看在眼里,想在心里。说你呢,等熊市结束吗?(何钰程)