张玲说法|利率上浮15% 万科业主维权:凭啥比隔壁楼盘高5%?

2018-12-04 20:27 来源:深圳新闻网

人工智能朗读:

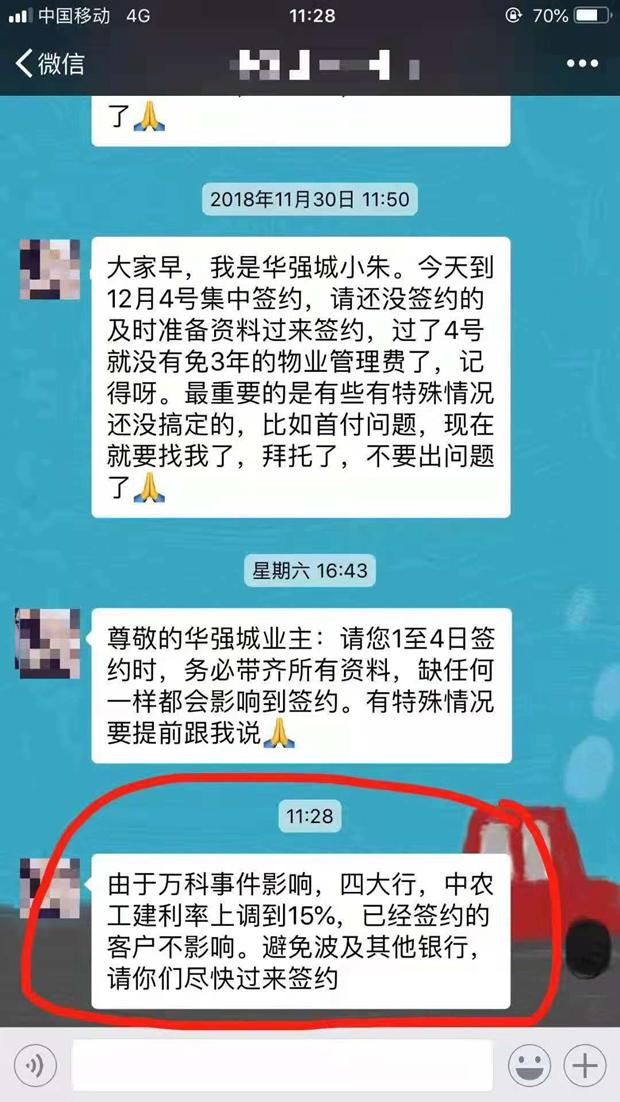

图为网络流传的华强城销售顾问给购房者发的提醒

本期张玲说法聚焦银行房贷利率,剖析存在多年的开发商指定银行的现象。这次,我们特别邀请了来自不同律所的四位房地产律师做解读,他们分别是北京市盈科(深圳)律师事务所高级合伙人律师张茂荣、广东华商律师事务所律师周争锋、广东诚公律师事务所合伙人律师颜宇丹和北京市盈科(深圳)律师事务所高级合伙人律师刘亚娟。

记者问:指定或引导业主选定贷款银行早已经是业内潜规则?从法律角度看,它是合法合规的吗?

张茂荣律师认同这个观点,即一手房开发商指定购房者在其合作银行按揭贷款是行业内长期存在的潜规则,究其原因与开发商确保尽快回笼资金,降低工作成本有关,即:开发商与合作银行有协议安排,一般情况下能够确保贷款发放的及时性,同时合作银行会驻点办公,提高审核放贷效率,如果购房者各自找不同银行贷款,开发商按不同银行要求配合,耗费的时间精力明显大于合作银行。

张茂荣告诉记者,“从法律角度来说,开发商可以引导购房者自愿在其指定合作银行贷款,但显然没有权利强行指定,就此问题,因有律师同行发表不同意见,我们还曾特意向政府主管部门了解,得到的答案也是开发商不能强迫购房者指定银行贷款。”

周争锋律师指出,一手期房销售,开发商指定贷款银行确实是全国通行的作法,但这是由期房贷款的特殊性决定的。

周律师做了进一步解释:买受人把只有预售买卖合同的期房抵押给贷款银行,称为预抵押,也就是抵押权的预告登记,而预抵押不产生物权变动的效果,抵押权人没有优先权。

这也是为什么开发商要指定银行的原因——为保证资金安全,银行会要求开发商对购房者办出房产证完成抵押登记前的贷款承担阶段性的担保责任,在购房者办出房产证前,购房者和银行之间不是真正意义上的抵押贷款关系。如果购房者自己找银行贷款,由于自选银行没有和开发商签订阶段性担保协议,基本上贷款是无法实现的。除非,购房者另行提供担保。

颜宇丹律师的看法略有不同。她认为,从某种程度上讲,开发商指定或引导业主选定贷款银行并非业内潜规则,可谓是明规则。从法律角度看,该规则难言违法违规。理由是商品房预售或现售合同是买卖双方合意的结果,体现了买卖双方的真实意思表示,在合同签订之时双方地位平等,不存在强迫缔约之说,且合同内容不违反有关法律行政法规的禁止性规定。“作为房产出卖人的开发商没有侵害作为购房人的消费者的知情权,选择权和公平交易权。更何况与相关贷款银行签订借款合同的一方当事人是房产的买受人,而开发商往往系作为借款的保证人身份参与到借款合同法律关系之中。”

刘亚娟律师认为,从理论上讲,购房者与开发商签订商品房预售合同,与银行签订按揭贷款合同,这是两个不同的法律关系,是互不影响的。但是,由于目前商品房是预售的,付房款到收房、办理房产证有很长一段时间,在出房产证之前无法抵押给银行,所以办理按揭贷款过程中开发商要为购房者提供阶段性的连带担保责任,需要开发商在银行办理一定的手续。所以实际操作上,选择开发商提供的合作银行会让整个购房流程更顺畅。

”而且据我们了解,实际操作中开发商的合作银行对贷款方面的审查会相对宽松。“

相关新闻