专属重大疾病保险涵盖28种重大疾病保障

见圳客户端·深圳新闻网2020年1月11日讯(记者 刘梦婷 通讯员 陶辉)继深圳专属医疗险医疗费用报销类产品“专属团体医疗险”上线后,深圳市专属医疗险重大疾病类产品“专属重大疾病保险”即将上线销售。据了解,该产品按照最新2020版重大疾病定义开发的新型重大疾病类产品,为深圳市民量身打造,可满足市民对重大疾病保障的急迫需求。目前,专属重大疾病保险已完成开发准备工作,定于2021年1月12日正式上线销售。

深圳推出专属医疗险累计投保人数已近100万人

为贯彻落实《中共中央国务院关于深化医疗保障制度改革的意见》(中发〔2020〕5号)精神,进一步完善多层次医疗保障体系,促进商业健康保险发展,不断提高老百姓重特大疾病和多元医疗需求保障水平,市医保局联合深圳银保监局等部门在深圳多层次医疗保障体系基础上,于2020年8月推出专属医疗险政策。符合条件的深圳基本医保参保人,可按规定自愿购买专属医疗险产品,可以现金购买,符合条件的也可使用医保个人账户购买。

深圳市医疗保障局待遇保障处负责人介绍,专属医疗险是为深圳基本医保参保人“量身定制”的专属商业健康保险,产品由深圳银保监局负责组织深圳市保险同业公会及商业保险机构开发,以保本微利、手续简便、瞄准刚需、全面保障为主体设计思路,包括医疗费用报销类、重大疾病类两种类型,相同产品实行统一的条款与保费标准。

2020年9月1日,深圳专属医疗险医疗费用报销类产品“专属团体医疗险”正式上线。产品根据保期不同分1年期和6年期两种投保方案,保障内容和深圳基本医疗保险、地方补充医疗保险和深圳市重特大疾病补充医疗保险紧密衔接,既报销医保目录内的费用,也报销住院期间和住院前后发生的医保目录外费用。该产品上线后,截至2021年1月3日,产品累计投保人数已近100万人,保险公司为被保险人提供的年度保障额度接近3万亿元。

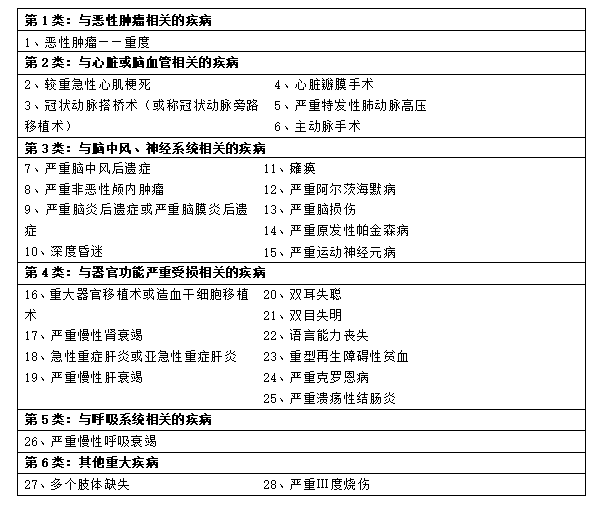

专属重大疾病保险涵盖28种重大疾病保障

据悉,此次即将推出的深圳专属重大疾病保险为定额给付型产品,符合健康条件的0至69岁深圳基本医保参保人均可购买。参保人购买后,如经确诊初次发生保险合同约定的28种重大疾病,可一次性获赔约定的保险金额,用于弥补因罹患重大疾病造成的家庭收入损失,以及保障后续的长期康复需求,从而缓解家庭经济压力,专属重大疾病保险与专属团体医疗险相互补充,共同为被保险人组成抵御人生高危风险的“健康保障盾牌”。

记者了解到,行业统一标准规定的28种疾病,发病率高、对身体健康及家庭经济影响大,是普通百姓急需保障的重大疾病,专属重大疾病保险聚焦此28种重大疾病,可有效降低被保险人因病致贫、因病返贫的风险,为个人及家庭抵御高风险重疾竖起一道屏障。专属重大疾病保险不具有理财、分红等功能,保障聚焦于疾病本身,相较于其它定额给付型产品,在同等保费水平下有更高的保障额度,能够让广大被保险人以超值的价格享受“高保障”服务。

26岁的深圳市民任先生在了解到深圳专属重大疾病保险相关信息后,准备等产品上线后就为自己购买一份专属重大疾病保险10年期产品。任先生了解到,购买保额为20万元的专属重大疾病保险10年期产品,一次性仅需缴纳保费1828元。若在保障期间,任先生经确诊初次发生保险合同约定的28种重大疾病,经保险公司审核符合保险合同约定的责任范围,即可一次性获得保险公司20万元保险金赔付。“专属重大疾病保险价格更加亲民,人人都能买得起,满足条件还可以刷医保,终于找到一款适合的商业重疾险了。”任先生说。

据悉,专属重大疾病保险实现一次交费保障1年、5年、10年,保险保额也可累加,投保人可根据实际情况选择保障期间,也可投保多份专属重大疾病保险产品。专属重大疾病保险保额还可与投保人已购买的其它重疾险保额叠加,为个人风险保障加保升级。

深圳基本医疗保险参保人可在线上通过“深圳市保险同业公会”微信公众号、“深圳医保”微信公众号、“i深圳”APP进入办理页面,视自身情况随时向太平洋人寿、平安人寿、富德生命人寿、太平养老、中国人保、泰康养老、前海人寿、招商局仁和人寿、同方全球人寿、招商信诺人寿、恒大人寿(排名不分先后)11家已获得产品销售资格的商业保险机构投保。

深圳市专属医疗险重大疾病类产品相关问答:

一、关于政策及产品

问1:深圳出台专属医疗险的初衷是什么?

答:为了进一步健全和完善本市多层次医疗保障体系,满足本市基本医疗保险参保人多样化的健康保障需求,有效减轻参保患者医疗费用负担,提升广大参保人幸福感、获得感。

问2:专属医疗险产品包括哪些类型?

答:专属医疗险产品种类仅限医疗费用报销类、重大疾病类。9月份上线的产品为医疗费用报销类,名为“专属团体医疗险”。近日推出的产品属于重大疾病类,名为“专属重大疾病保险”。

问3:专属医疗险产品一共有多少个?

答:一共有5个,其中,医疗费用报销类2个(1年期和6年期),重大疾病类3个(1年期、5年期、10年期)。

问4:基本医疗保险参保人用医保个人账户购买,有什么条件吗?

答:有条件要求:一是个人账户余额超过本市上年度在岗职工平均工资5%(目前为6387.85元)的,可将个人账户中不高于余额30%的部分用于购买专属医疗险产品,购买后,个人账户剩余额不得低于本市上年度在岗职工平均工资5%;二是一个医保年度内,同一个人账户累计用于购买专属医疗险产品的金额不超过12000元。

问5:我可以为哪些人群购买?

答:出资人需为深圳市基本医疗保险参保人,出资人可以为已参加本市基本医疗保险的父母、配偶、子女购买深圳专属医疗险产品。

问6:哪些人群可以成为专属重大疾病保险的被保险人?

答:投保时符合合同约定的身体健康条件、已参加深圳市基本医疗保险的自然人可作为被保险人。

问7:深圳市重特大疾病补充医疗保险(即“深圳重疾险”)与专属重大疾病保险是一样的吗?如果不是,区别在哪里?

答:“深圳重疾险”的保障内容、报销比例都是政府部门确定的,通过政府公开招标,由中标的商业保险公司承办,我市基本医保参保人自愿参加,参保时不需要进行健康告知,每年的5月和6月是集中参保时段。

专属重大疾病保险属于专属医疗险的其中一类产品,本质上是商业健康保险,产品的参加条件、保费标准、保障内容等都是按照国家对商业健康保险的有关规定来确定,但是和市场上其他的商业健康保险产品最大的不同是,深圳专属医疗险(包括专属团体医疗险和专属重大疾病保险)是为我市基本医保参保人“量身定制”的商业健康保险,在保障内容、保费标准等各方面都比较优惠。我市基本医保参保人可自愿参加,没有固定的投保时段,参保时要符合产品规定的具体投保条件。

无论是专属医疗险,还是“深圳重疾险”,都是基本医疗保险制度的有力补充,两者没有排斥,参保人可以根据自身的情况,自愿选择参加。

二、关于投保

问8:可以向哪些保险公司投保专属重大疾病保险产品?

答:经营此项业务的保险公司需符合多项条件。目前,本市具有经营此项业务资格的保险公司共11家,分别为中国太平洋人寿保险股份有限公司深圳分公司、中国平安人寿保险股份有限公司深圳分公司、富德生命人寿保险股份有限公司深圳分公司、太平养老保险股份有限公司深圳分公司、中国人民健康保险股份有限公司深圳分公司、泰康养老保险股份有限公司深圳分公司、前海人寿保险股份有限公司深圳分公司、招商局仁和人寿保险股份有限公司、同方全球人寿保险有限公司深圳分公司、招商信诺人寿保险有限公司深圳分公司、恒大人寿保险有限公司。

问9:我向保险公司进行投保,保险公司一定会承保吗?

答:不一定。因为保险公司会依据保险条款、参保须知等约定,对被保险人的健康状况等方面进行核保,存在不承保的可能。

问10:如果想投保,是通过什么方式呢?

答:基本医疗保险参保人可通过“深圳市保险同业公会”微信公众号、“深圳医保”微信公众号、“i深圳”APP进入办理页面。

问11:专属重大疾病保险的投保条件是什么?

答:投保时符合合同约定的身体健康条件及其他承保条件,且已参加深圳市基本医疗保险;出资人也需已参加深圳市基本医疗保险;出资人与被保险人的关系仅限“本人、父母、子女、配偶”。

问12:可以向不同保险公司分别投保同一产品吗?

答:专属团体医疗险产品属于费用报销型,只能购买一份;重大疾病保险产品可以分别投保。

问13:专属重大疾病保险有保额限制吗?

答:最低保额:5万元,且保额为10000元的整数倍;最高保额:各保险公司自行确定最高保额,标准不一。

问14:专属医疗险有投保年龄限制吗?

答:专属团体医疗险产品没有年龄限制。专属重大疾病保险产品有年龄限制,具体为:1年期产品投保年龄范围为出生满28天(含)至69周岁(含);5年期产品投保年龄范围为出生满28天(含)至65周岁(含);10年期产品投保年龄范围为出生满28天(含)至60周岁(含)。

问15:持非中国居民身份证人员可以投保吗?

答:可以,投保的证件类型包括:“居民身份证”、“香港特区护照/港澳居民来往内地通行证”、“澳门特区护照/港澳居民来往内地通行证”、“台湾居民来往大陆通行证”、“外国人永久居留证”、“外国人护照”。

问16:投保的支付方式有哪几种?

答:现金支付,符合条件的也可使用医保个人账户支付。

问17:核保的结果有哪几种?

答:根据健康告知情况,仅有正常承保、拒保两种核保结果。

问18:扣款成功后,保险合同何时成立?电子保单在何处进行查看?

答:保险合同自银行卡支付到账的次日或医保卡扣款成功后的次日生效。保险公司会将电子保单发到参保人提供的电子邮箱,参保人也可登录保险公司官方网站查询电子保单。

问19:投保后是否可以申请增减保额?

答:已生效保单不支持增减保额。投保后如需增加保额,可以重新投保一张新保单,新保单等待期按新保单生效之日起算。投保后如需减少保额,仅支持整单退保,不支持部分降额。

三、关于续保

问20:专属重大疾病保险保证续保吗?

答:专属重大疾病保险产品均为非保证续保产品。1年期产品的保险期间为1年,可以在下一年度提出承保申请,满足承保条件可以续保。5年期及10年期产品无续保。

问21:专属重大疾病保险1年期产品续保是会自动扣款吗?

答:不会,1年保险期间届满后,参保人需对该份保单提出承保申请,满足承保条件可以续保。

问22:续保保费和首次投保保费一样吗?

答:不一样。具体详见费率表。

问23:专属重大疾病保险1年期产品续保保单可以享受哪些权利?

答:(1)新续保合同自主险合同期满日次日零时起生效,保险期间为1年。每次续保,均按前述规则类推。(2)新续保合同无等待期。

四、关于撤消投保与退保

问24:投保成功后,可以退保吗?

答:可以,投保人可随时申请退保。自承保公司收到解除合同申请书时起,主险合同终止。承保公司自收到解除合同申请书之日起30日内退还主险合同的现金价值。

问25:专属重大疾病保险投保成功后,是否有犹豫期?是否可以办理犹豫期退保?

答:1年期产品无犹豫期。5年期及10年期产品有犹豫期,在犹豫期内可以申请办理犹豫期退保手续。

问26:如果中途退保,保险公司如何支付退保金?

答:(1)自费投保保单,所退保费或所退现金价值退还至原缴款账户;(2)个账划扣保单,所退保费或所退现金价值退还至原扣款个账账户(注:如被保险人的基本医保有关信息发生变更的,需先进行信息变更后再提交退保,否则将影响款项退回)。

问27:投保人或被保险人可通过什么方式申请投保信息变更?

答:携带相关材料至保险公司提交变更申请。(注:相关人员需同步进行基本医保参保信息变更,可通过医保个人网上服务系统或者到业务经办窗口办理。)

五、关于理赔

问28:提交理赔材料的途径有哪些?

答:到保险公司各营业网点或者通过APP自助提交资料申请。

问29:理赔时需要提交哪些资料?

答:具体查阅保险合同,也可拨打各保险公司服务电话或到各保险公司各营业网点咨询。

问30:专属重大疾病保险赔付包括哪些责任?

答:从主险合同生效之日起90日内(这90日的时间称为等待期),被保险人经医确诊为主险合同“重大疾病释义”所定义的“重大疾病”,承保公司按主险合同的所交保险费给付重大疾病保险金,主险合同终止。

在主险合同有效期内,除等待期期间依前述约定外,承保公司按照下列方式承担保险责:被保险人确诊初次发生主险合同“重大疾病释义”所定义的“重大疾病”,按照主险合同基本保险金额给付重大疾病保险金,主险合同终止。

若被保险人在合同生效前已发生某重大疾病,主险合同生效后再次发生该重大疾病的,承保公司不承担重大疾病保险金保险责任。

问31:专属重大疾病保险产品提供多少种重大疾病的保障?

答:共28种重大疾病。

问32:专属重大疾病保险的等待期是如何计算的?

答:每张保单的等待期独立核算,从保单生效之日起90日内,均为等待期。在等待期内被保险人经医院确诊为主险合同“重大疾病释义”所定义的“重大疾病”,承保公司按主险合同的所交保险费给付重大疾病保险金,主险合同终止。