【系统整合】生产企业离线出口退税申报系统之出口退(免)税申报变化

2021-05-07 17:53 来源:深圳南山税务

人工智能朗读:

按照税务总局工作部署,深圳市税务局计划于2021年5月31日正式上线新版出口退税申报系统。为便于纳税人在新系统上线后顺利办理出口退税业务,现对新系统上线后需要重点关注的内容进行梳理,并分期进行介绍。本期结合目前系统测试情况对出口退(免)税申报变化内容进行介绍。

01 出口货物劳务免抵退申报明细表调整变化

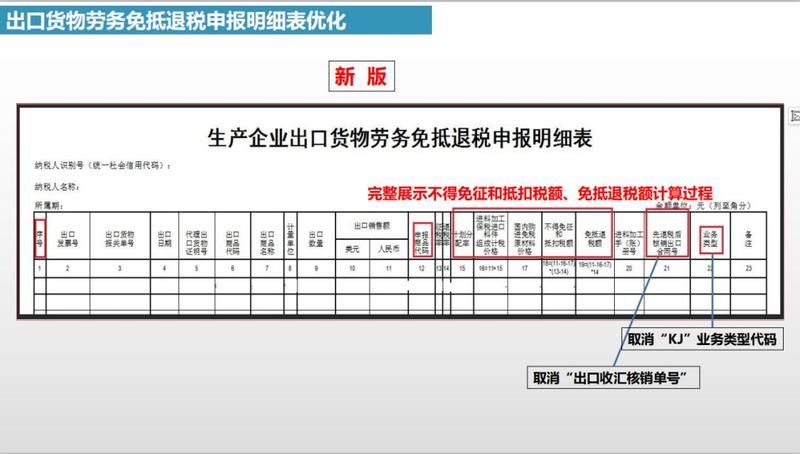

(一)新系统上线后,申报出口货物劳务免抵退税必报材料为优化后的《免抵退税申报汇总表》(简称“汇总表”)《生产企业出口货物免抵退税申报明细表》(简称“明细表”)两张表单,《免抵退税申报汇总表附表》《免抵退税申报资料情况表》《生产企业出口货物采购国内免税原材料申请表》三张表单取消,不再报送。

(二)优化《明细表》字段。把“进料加工保税进口料件组成计税价格”及“国内购进免税原材料价格”并入到《明细表》中。并在《明细表》中增加“计划分配率”字段,直观完整展示不得免征和抵扣税额、免抵退税额的计算过程,使得计算结果更直观,便于企业确认申报数据的准确性。

(三)取消跨境人民币结算业务类型。新系统取消“跨境人民币结算”业务类型,对于跨境人民币结算业务无需再填报“KJ”业务类型代码。企业如有发生视同出口、视同自产等情形,应在申报明细表中准确填列相关退税业务类型。

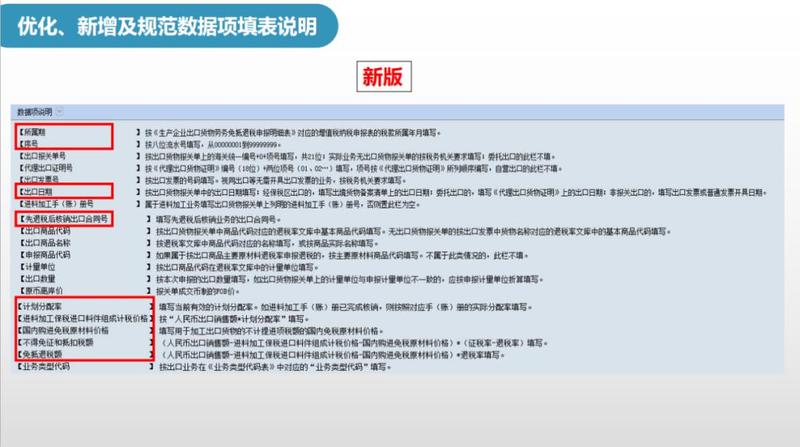

(四)调整、新增及规范相关数据项填表说明。

所属期:按《生产企业出口货物劳务免抵退税申报明细表》对应的增值税纳税申报表的税款所属年月填写。

序号:调整填写位数要求。升级后,按八位流水号填写,从00000001到99999999。

出口日期:按出口货物报关单中的出口日期填写。经保税区出口的,填写出境货物备案清单上的出口日期;委托出口的,填写《代理出口货物证明》上的出口日期;非报关出口的,填写出口发票或普通发票开具日期。

先退税后核销出口合同号:新《明细表》取消“出口收汇核销单号”,在进行先退税后核销免抵退税申报时,填写先退税后核销业务的出口合同号,规则参照“先退税后核销资格申请表”出口合同号填写规则。

计划分配率:填写当前有效的计划分配率。如果进料加工手(账)册已完成核销,填写对应手(账)册的实际分配率。具体分为以下情形:

①未核销的手(账)册:填写受理免抵退税申报时的年度计划分配率;

②已核销的手册:填写该手册的实际分配率;

③已核销的账册:填写出口日期所对应的账册核销周期的实际分配率;

④二次核销的手册(账册):填写最近一次核销的实际分配率。

国内购进免税原材料价格:填写用于加工出口货物的不计提进项税额的国内免税原材料价格。

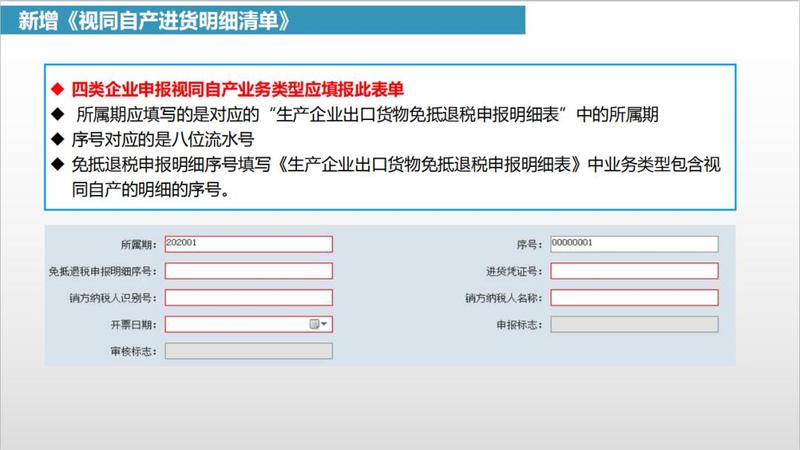

(五)新增《视同自产进货明细清单》

新系统新增《视同自产进货明细清单》,分类管理类别为四类的生产企业申报业务类型为“视同自产”时应填写本表单。

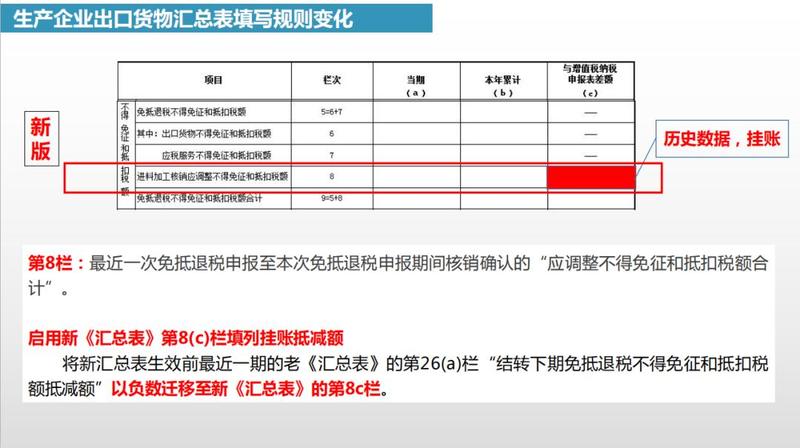

02 免抵退税申报汇总表填报规则变化

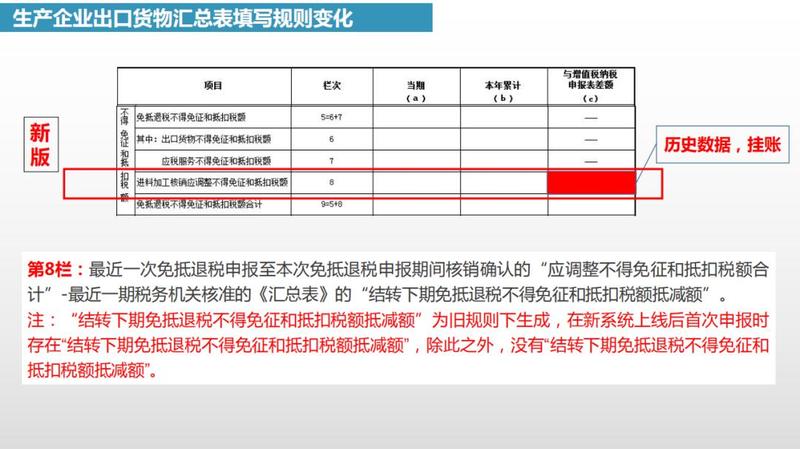

(一)新《汇总表》第9(a)栏“当期免抵退税不得免征和抵扣税额合计”栏次允许存在负数;

(二)启用8(c)栏,将新《汇总表》生效前最近一期的旧《汇总表》的第26(a)栏“结转下期免抵退税不得免征和抵扣税额抵减额”以负数迁移至新《汇总表》的第8(c)栏。企业可以直接在申报表单中了解其挂账抵减额的具体情况。

注意:生产企业如旧《汇总表》第26(a)栏存在数据,请在上线后首次办理免抵退税申报时注意数据是否以负数存在新《汇总表》第8(c)栏。

(三)新系统上线后,《免抵退税申报汇总表》中“免抵退税不得免征和抵扣税额与增值税纳税申报表差额”项目(新《汇总表》第9(c)栏,旧《汇总表》第25(c)栏),即“差额二”依然存在,但是申报规则发生了较大变化。

在新系统上线后,新《汇总表》9(c)栏在申报时必须为0(即申报时“差额二”必须为0)。因此,生产企业在新系统上线前最后一次免抵退税审核通过后,如果反馈《汇总表》中第25(c)栏不为0,请及时与主管税务机关联系进行处理,以免影响新系统上线后的业务办理。

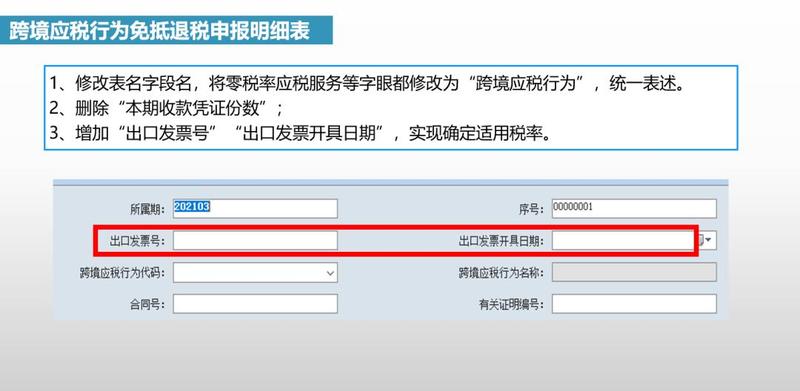

03 跨境应税行为相关表单调整

(一)原《零税率应税服务申报明细表》改为《跨境应税行为免抵退税申报明细表》,删除“本期收款凭证份数”,新增“出口发票号”“出口发票开具日期”栏目。

出口发票号,提供跨境应税行为所开具的发票号码。

出口发票开具日期,填写出口发票开具日期。

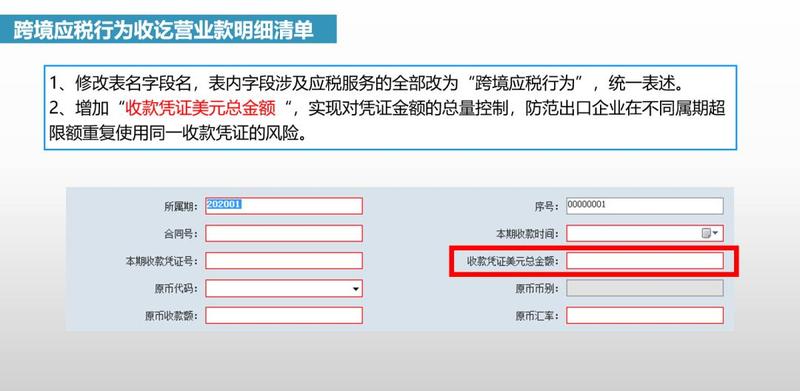

(二)原《零税率应税服务收款清单》改为《跨境应税行为收讫营业款明细清单》,新增“收款凭证美元总金额”栏目。

结 语

以上为新申报系统出口退(免)税申报变化内容,如在新系统使用过程中有疑问的,可与主管退税部门联系。相关内容如有变化,请以实际情况为准。

来源:深圳税务第二分局