盘前丨量价皆滑入泥潭区 G20后A股面临五大风险

2016-09-06 08:56 来源:一财网

人工智能朗读:

昨日回顾

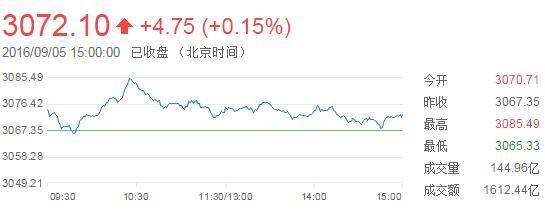

周一沪深两市双双高开后继续震荡,随后钢铁、煤炭、有色等权重股爆发,沪指企稳回升,但是受制于量能不济及房地产、银行等板块没有表现,大盘随后冲高回落,午后继续横盘整理。但是题材股有回暖的迹象,人气有所恢复,深圳市场表现更为活跃。截至收盘,上证综指收报3,072.1点,上涨4.75点,涨幅0.15%,成交额1,612亿元;深证成指收报10,695.45点,上涨55.03点,涨幅0.52%,成交额2,488亿元;创业板指收报2,182.69点,上涨11.83点,涨幅0.54%,成交额725亿元。沪股通资金净流入逾16亿元,已经连续净流入22个交易日再次刷新沪港通开通以来的记录,在这22个交易日累计净流入220.65亿元。从历史数据看,沪股通资金动向仍值得密切关注,一些低估值低价的蓝筹股中长期布局价值已经非常明显。

技术分析:

从技术指标来看,周一沪指依然在年线下方震荡整理,下方3050点附近支撑力度较强。日K线MACD绿柱缩短,KDJ有低位金叉的迹象,游资追高情绪不是很强,连板股甚少。随着G20闭幕维稳行情即将结束,指数或临近变盘关口。策略上,投资者务必加强谨慎态度,控制仓位,待趋势走出之后再行跟随。

操作建议:

华讯投资:在操作方面,在消息面已经明朗的前提下,指数短期将会回归到自身的运行轨迹。按照前面给出的震荡区间,各周期均线有所变化,目前3040区域是日K线30日均线、月K线30月均线的支撑区域,即便指数受压回调,在3050附近是技术上支撑较强的区域,此地也是逢低做多相对安全的区域。个股方面可以围绕本周主要事件进行挖掘,相关题材包括政策推进下的国企改革、PPP;金改、环保等相关题材。本周召开的虚拟、增强现实中国峰会以及部分事件驱动下的题材机会,都值得短期关注。

盛世创富:从目前市场窄幅震荡运行的趋势看,市场运行的确实是波澜不惊。接下来市场估计也不会有太大波动。建议投资者积极关注成交量的变化,后市只要量能延续相对萎缩状态,则行情延续弱势震荡走势格局就会几成定局。显然市场依旧是以“稳”字当头。既然如此,市场将继续陷入上下两难的尴尬境地。这也让多空双方之间存在更多思考的时间。我们预计,后市市场选择方向的可能性很大。从策略的角度上看,建议暂时以观望为主,顺势而为,多看少动。后市市场之中的绩优蓝筹股以及深港通受益概念股的投资潜力依旧值得期待。建议暂时把仓位控制在4成左右,对于题材热点依旧需快进快出,关注题材热点的轮动性。

天信投顾:周一的市场,虽然各大指数飘红收涨,但盘面却是异常沉闷。牛皮拉锯的运行格局,逼迫越来越多的资金退场观望。成交量的日渐稀少,预示着股市或许正在酝酿一场不大不小的暴风雨。板块上看,油品升级、尾气治理、酒店旅游、家电等板块涨幅居前,血制品、航空公司、次新股、生物科技、量子通讯等板块跌幅居前。两市合计39家个股涨停(含新股),其中大部分是一字板的新股、复牌股,6成多的个股上涨,近4成个股下跌。结合周一的盘面分析,本周的市场或有一跌,对此需要高度重视。短线操作上,控制仓位,减少操作频率,适当持币观望,很有必要。

巨丰投顾:中报行情结束后市场缺乏领涨板块,权重股轮番拉升或者打压指数,均未使得大盘摆脱连续的整理,但市场重心已逐步下滑。今日市场普涨,热点分布在PPP概念(环保、园林、水利等)、供给侧改革(煤炭、有色、建材)及壳资源股(蚂蚁金服、万达商业)等板块,市场走势有所修复。因市场持续调整14天,套牢盘众多,后续反弹持续性仍需观察,周一反弹1小时,震荡回落3小时,足以说明市场情绪。建议投资者控制仓位,低吸高抛为主。仓位较轻的投资者,可以重点布局壳资源股,尤其是地方国资背景,市值低于50亿的品种。

相关新闻