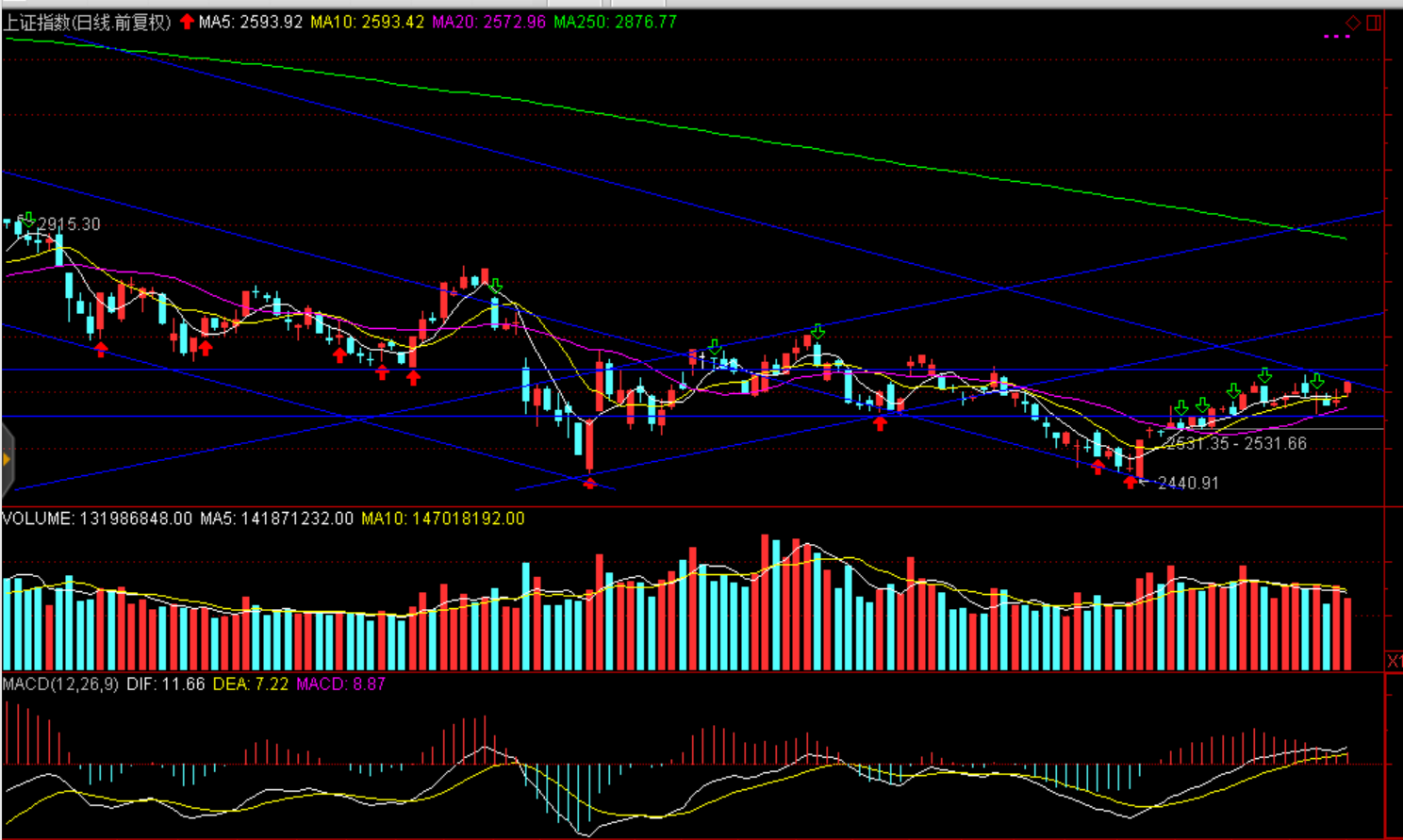

节前两市股指探底、企稳回升,一周股指均以周阳报收。沪综指周涨幅0.63%、深成指周涨幅1.17%、创业板周涨幅0.46%、中小板周涨幅1.20%,上证50周涨幅2.38%;整体看上证50指数全周强势领涨,中小创显示较强补涨潜力。

消息面:本周(2月11日-15日)公开市场将有万亿元资金到期;2019年以来,外资仍然持续流入A股,其中通过沪股通净流入368亿元、通过深股通净流入294亿元,合计净流入662亿元;11家试点央企打造国有资本投资公司“升级版”;工信部召开《新能源汽车产业发展规划2021--2035年》编制工作启动会;中国联通助力打造5G智慧码头验证方案。

春节长假期间海外市场总体平稳,本周中美贸易谈判结果成为影响中线资金进场主要扰动因素,尘埃落定前市场更多维持偏强、重心上移的区间运行;随着1月中小创商誉减值出清、科创板出台预期及托底经济减速“新基建”加速,本周风险偏好进一步提升,中小创迎来难得的结构性补涨。

技术面:短期股指面临震荡、分化,上证50于2500--2550点区间运行,沪综指2600--2650点区间、创业板补涨动力显现,短期反弹压力1300、1350点一线。

操作建议:春节长假期间海外市场总体平稳,本周中美贸易谈判结果成为影响中线资金进场主要扰动因素,尘埃落定前市场更多维持偏强、重心上移的区间运行;随着1月中小创商誉减值出清、科创板出台预期及托底经济减速“新基建”加速,中小创迎来难得的结构性补涨。

热点聚焦:央企改革

央企改革步入快车道——11家试点央企打造国有资本投资公司“升级版”

国务院国资委新闻发言人彭华岗日前表示,新一批11家国有资本投资公司试点中央企业将着力打造改革“升级版”,重点在调整管控模式、优化产业布局、推动机制转换等方面加大工作力度。从目前市场所传递出的信息来看,第三批国有资本投资、运营公司试点名单已经确定,第四批混改试点也已经启动。华润集团、中航工业和国机集团等成为第三批国有资本投资、运营公司试点的央企,中盐集团、东风汽车、中广核等多家央企有望入围第四批混改,中材节能、国检集团、中材国际、祁连山、凯盛科技、洛阳玻璃、宁夏建材、北新建材等公司同时公告,公司实控人中国建材集团被确定为国有资本投资公司试点企业之一。国企改革试点再次提速,入围企业扩围暗示出央企改革已经步入到“快车道”。

关注公司:600720祁连山受益央企改革、西部基建补短板

公司实控人中国建材集团被确定为国有资本投资公司试点企业之一;

西北水泥龙头,布局甘青藏地区。公司是西北龙头水泥企业,现有18条在役熟料生产线,合计熟料产能约1907万吨,水泥产能2800万吨,商品混凝土产能690万立方米。公司2017年末熟料产能规模在甘肃省排名第一,青海省排名第二,分别在两地拥有15和3条熟料生产线,此外目前西藏有一条在建,甘肃有2条生产线在建。

甘肃集中度高,公司独占陇南市场。公司在甘肃合计产能约1596.5万吨,占甘肃产能的约40.7%,CR3约为62.9%,区域集中度较高;公司独占陇南市场,盈利水平高。陇南地区共有4条熟料生产线,均为公司所控。陇南市场相对封闭,附近的天水市距离陇南市较远,运输到陇南市场难有市场竞争力。公司在陇南的4条熟料生产线布局较合理。当前陇南市场基本由公司独占,仅有少量水泥从四川输入。陇南地区毛利率较高,近几年显著高于公司水泥业务整体毛利率,陇南是公司近年来重要的利润来源区域。

公司青海产能第二,西藏积极建线。青海省熟料产能约为1553.1万吨,公司年产能310万吨,是省内仅次于金圆股份的第二大水泥企业,产能占比约为20.0%,加上盐湖海纳化工的熟料产能,CR3约为62.1%,集中度较高;公司积极布局青藏地区,于西藏在建年产120万吨干法水泥生产线,西藏高标水泥价格高达680元/吨,2017年西藏天路水泥业务吨毛利高达183元/吨,我们预计西藏线建成后将增厚公司业绩。

甘青基础设施薄弱,基建落地有望拉动水泥需求。甘肃和青海的城镇化水平较低,基础设施建设发展相对落后;甘肃省固定资产投资自2017年大幅下滑,青海自2018年大幅下滑,拖累两省的水泥需求;此前李克强总理召开国务院西部地区开发会议,部署深入推进西部开发工作,要求突出重点补短板,抓紧推进一批西部急需、符合国家规划的重大工程建设。如果西部省份的基础设施建设落地,将拉动区域水泥需求,甘肃、青海水泥具备较大的弹性。

人均销量提升,财务结构不断改善,两材合并后竞争格局有望改善。近年来公司人均水泥销量不断提升(7年翻倍);公司资产负债率持续下降,财务费用不断压缩;两材合并后,如公司与宁夏建材的竞争问题得到解决,那么区域市场的竞争格局有望改善,话语权有望提升。

给予“优于大市”评级。为对冲经济下行,我们认为近期有加大基建投资的趋势,由于西部基建水平较低,从国务院西部开发会议看,基建投资的落脚点很可能在西部地区,公司有望受益于西部基建投资的回暖。我们预计公司2018-2020年EPS分别约1.05、1.08、1.12元/股,给予公司2018年PE8~10倍,合理价值区间8.40~10.50元。

风险提示:基建投资不及预期,大项目落地不及预期。

(来源2018年9月16日海通证券公司研究报告:600720祁连山、西北水泥龙头,布局甘青藏地区,受益西部基建补短板)

(以上分析仅供参考、据此投资风险自担)

刘刚

太平洋证券零售业务部总经理助理;财富管理中心副总经理

上海第一财经、武汉经广、山东经广特邀评论员;

太平洋证券首席投资顾问;

上海企业经营师协会会员、高级经营师;

历任温州开元集团、温州沪川集团、云南金晖投资集团金融投资顾问;

云南中绿文德、上海天净环保科技有限公司投资顾问;

上海玖哥资本投资顾问;

从事金融行业研究17年以上;

执业注册编号:S1190614030001