昨日回顾

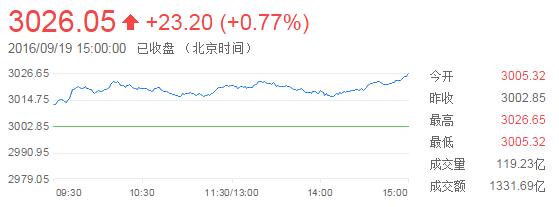

周一早盘三大股指均小幅高开,随后核电、钢铁、次新股等板块相继爆发,股指震荡上行,沪指全天在3020点一线窄幅震荡。由于中小创表现稍好,题材概念热度有所回暖,深成指、创业板指数表现更为活跃,盘中涨幅一度逾1%,之后涨幅有所收窄,午后继续震荡整理。两市共有逾2400家股票出现上涨。截至收盘,上证综指收报3,026.05点,上涨23.2点,涨幅0.77%,成交额1,331亿元;深证成指收报10,557.25点,上涨103.01点,涨幅0.99%,成交额2,124亿元;创业板指收报2,165.21点,上涨20.65点,涨幅0.96%,成交额571亿元。资金方面,抄底外资继续呈现净流出的态势,截至收盘,沪股通资金净流出逾7亿元,沪股通资金已经连续5个交易日净流出,累计净流出金额达到40.06亿元。

技术分析:

日线级别指标已经进入超卖钝化,预计经过短期底部整固后将展开日线级别反弹。15分钟、30分钟级别指标在低位共振助力反弹。随着反弹延续力度加大后,60分钟级别重新回到上一中枢情况即将实现,大级别继续保持在收敛三角形形态内运行,因此股指也随之迎来最佳建仓节点。再加上成交量再创8月2日以来的地量,预示着阶段底部的到来。短线关注5日均线和60日均线的压制。创业板整体走势略强于主板市场,5日均线失而复得。短线关注30日均线和半年线的双重压制。

操作建议:

盛世创富:美联储加息预期飘忽不定,美股也是来回反复震荡,对A股影响相对有限。不过我们认为,A股市场还是存在自身优势特点的。首先是利好预期一直存在,其中最确定的就是深港通开通在即以及养老金入市预期。不仅如此,相关的经济数据明显体现出止跌企稳的信号,加上市场常常伴随热点题材时间的催化剂作用,市场赚钱效应还是具备快速回升的潜力的。所以,我们对于市场保持碎步上行的走势节奏一直持有充足信心。当然,市场在反复震荡期间,选对题材板块相当重要。如周一市场之中的核电核能再度崛起,前期PPP概念的疯狂表现,以及近期市场走热的“易主题材”等均能够阶段性刺激市场投资人气,对抑制股指回落,帮助大盘止跌企稳具有积极作用。我们建议投资者继续关注事件驱动型的短线机会,仓位保持在4成左右为宜,建议采取快进快出游击战术为主。

源达投顾:周一市场迎来了节后首个开门红,显然这是节前超跌所带来的技术性反弹。同时,15分钟、30分钟级别指标在低位共振也在一定程度上助力反弹。另外,市场积极做多因子叠加共振也使得指数迎来修复性的反弹行情。只是受制于上方5日均线和60日均线即将形成合力的压制而维持窄幅震荡而已。鉴于60分钟级别重新回到上一中枢情形即将实现,大级别将继续保持在收敛三角形形态内运行,因此股指也随之迎来最佳建仓节点。再加上成交量再创8月2日以来的地量,预示着阶段底部的到来。操作上建议投资者关注PPP、苹果、军工等概念板块的低吸机会。

巨丰投顾:周四美联储将正式公布9月议息会议结果,这一关键时点之前,市场仍将窄幅震荡为主。周一的反弹只是对于中秋假期休市的补涨,但60日均线支撑已转压力,需放量上涨方能化解危局。市场已出现6月以来的最低成交量,投资者可以逐步抄底尚处于底部区域的PPP概念股、壳资源股、供给侧改革股。

科德投资:从市场的发展趋势来看,后两周我们看好三大题材:1.旅游酒店。这是每年的必炒题材。国庆假期是旅游酒店行业的收入高峰,这部分个股当中业绩比较好的可以重点关注;2.航空。目前航空股的股价普遍较低,但国内航空公司的国际航线客座率明显提升,这点将会有利于覆盖汇兑的损失。3.核电。经过很长一段时间的休整之后核电行业很可能迈开重新启动的步伐。